ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

中小企業庁

実績参考財政・金融

概要

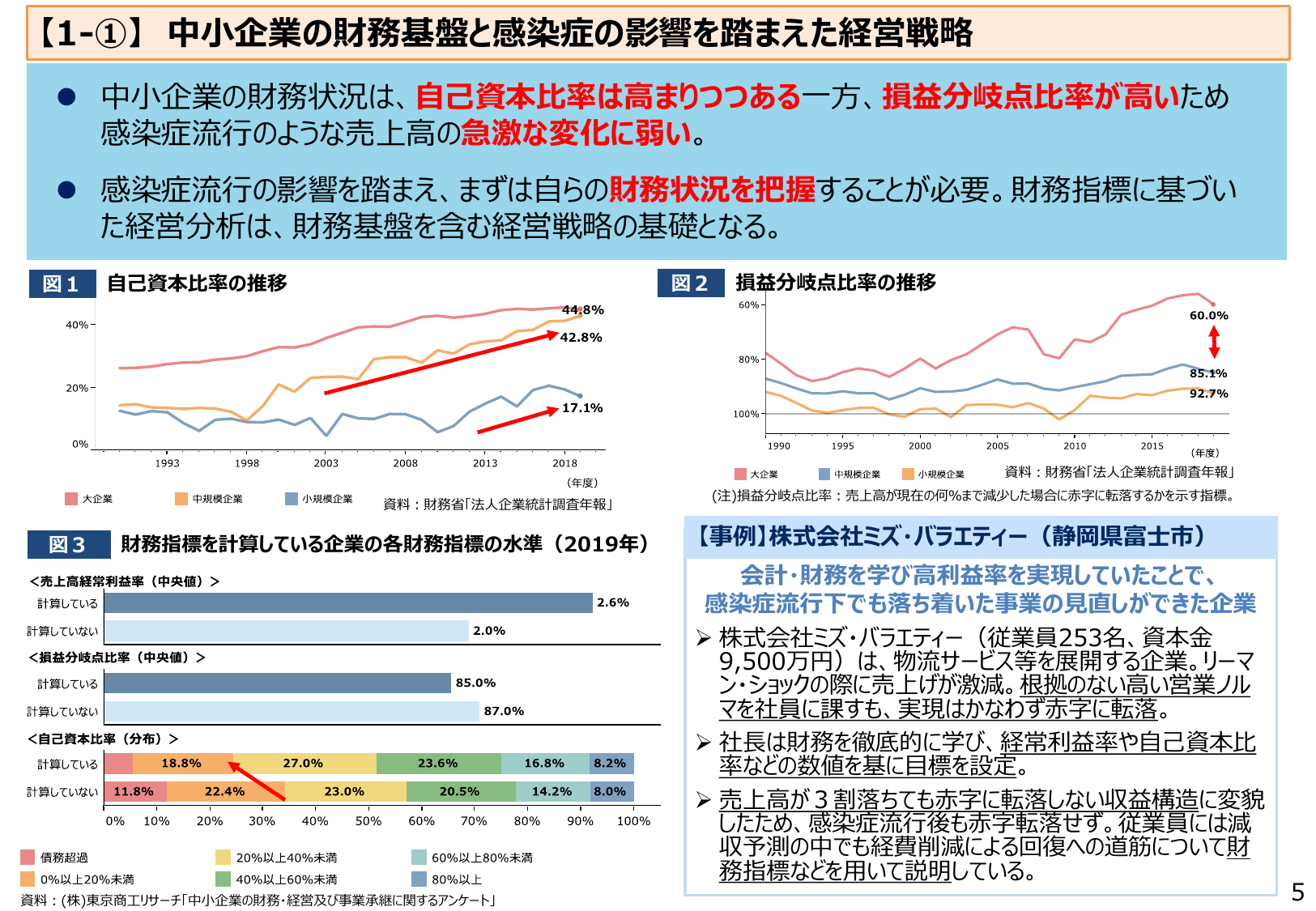

2019年中小企業庁の調査によると、財務指標を計算している企業の売上高経常利益率の中央値は2.6%でした。これは企業の収益性を示す重要な指標です。

出典スライド

スライドテキスト

【1-1】 中小企業の財務基盤と感染症の影響を踏まえた経営戦略 ● 中小企業の財務状況は、自己資本比率は高まりつつある一方、損益分岐点比率が高いため 感染症流行のような売上高の急激な変化に弱い。 ● 感染症流行の影響を踏まえ、まずは自らの財務状況を把握することが必要。財務指標に基づい た経営分析は、財務基盤を含む経営戦略の基礎となる。 図1 自己資本比率の推移 44.8% 42.8% 17.1% 0% 1993 1998 2003 2008 2013 2018 (年度) 大企業 中規模企業 小規模企業 資料:財務省「法人企業統計調査年報」 図3 財務指標を計算している企業の各財務指標の水準 (2019年) <売上高経常利益率(中央値)> 計算している 2.6% 計算していない 2.0% <損益分岐点比率(中央値)> 計算している 85.0% 計算していない 87.0% <自己資本比率(分布)> 18.8% 27.0% 23.6% 16.8% 8.2% 11.8% 22.4% 23.0% 20.5% 14.2% 8.0% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 債務超過 20%以上40%未満 40%以上60%未満 60%以上80%未満 0%以上20%未満 80%以上 資料: (株)東京商工リサーチ「中小企業の財務・経営及び事業承継に関するアンケート」 図2 損益分岐点比率の推移 60% 80% 100% 1990 1995 2000 2005 2010 2015 2018 (年度) 大企業 中規模企業 小規模企業 資料:財務省「法人企業統計調査年報」 (注)損益分岐点比率:売上高が現在の何%まで減少した場合に赤字に転落するかを示す指標。 【事例】株式会社ミズ・バラエティー (静岡県富士市) 会計・財務を学び高利益率を実現していたことで、 感染症流行下でも落ち着いた事業の見直しができた企業 株式会社ミズ・バラエティー(従業員253名、資本金 9,500万円)は、物流サービス等を展開する企業。リーマ ン・ショックの際に売上げが激減。根拠のない高い営業ノル マを社員に課すも、実現はかなわず赤字に転落。 社長は財務を徹底的に学び、経常利益率や自己資本比 率などの数値を基に目標を設定。 売上高が3割落ちても赤字に転落しない収益構造に変貌 したため、感染症流行後も赤字転落せず。従業員には減 収予測の中でも経費削減による回復への道筋について財 務指標などを用いて説明している。 5