ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

中小企業庁

実績財政・金融

概要

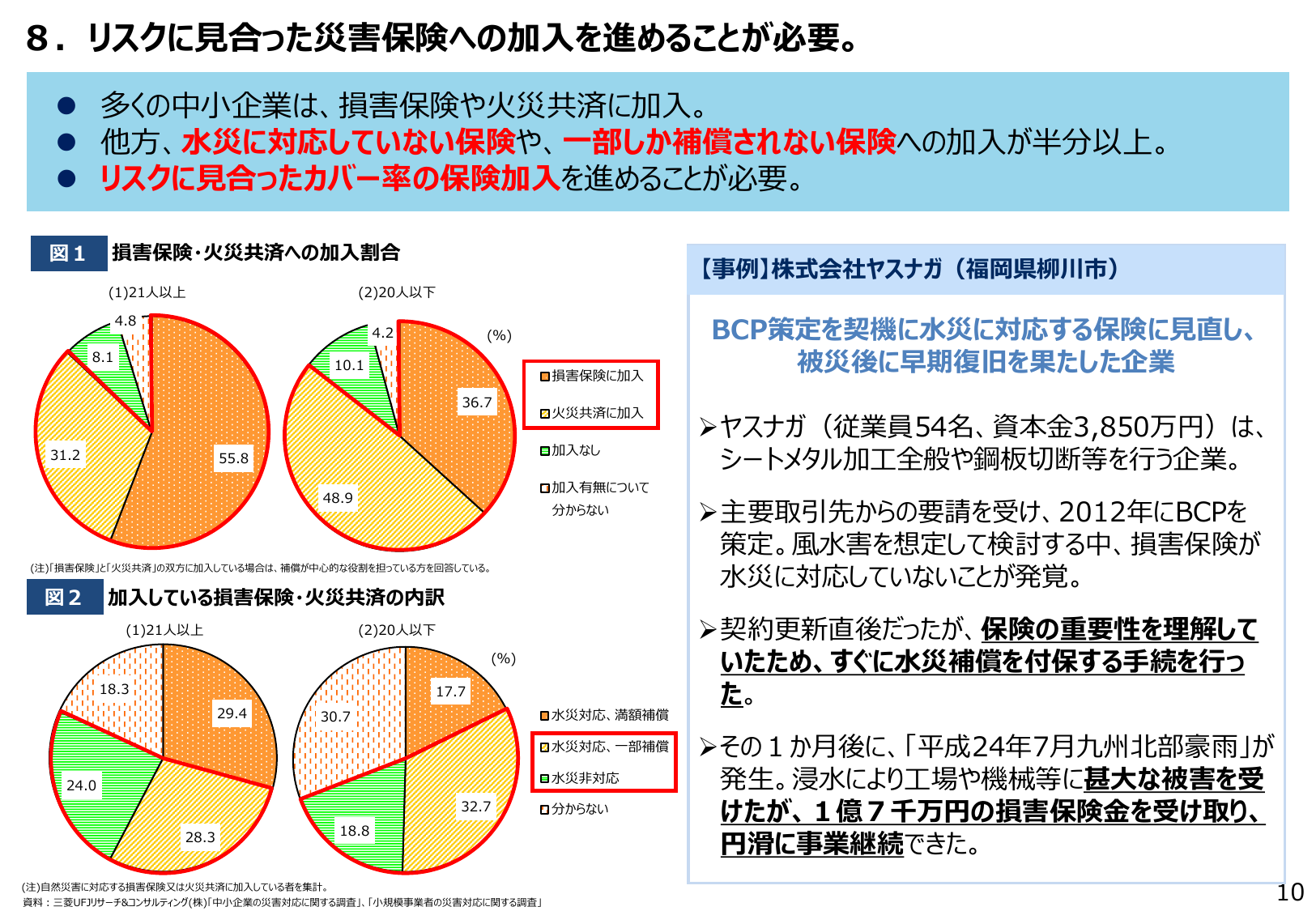

従業員21人以上の中小企業における損害保険・火災共済への加入割合は55.8%であった。規模が大きい企業では保険加入率が高い傾向にあるが、それでも半数近くが未加入であり自然災害リスクへの備えが十分でない実態が示されている。

出典スライド

スライドテキスト

8. リスクに見合った災害保険への加入を進めることが必要。 多くの、中小企業は、損害保険や火災共済に加入。 他方、水災に対応していない保険や、一部しか補償されない保険への加入が半分以上。 リスクに見合ったカバー率の保険加入を進めることが必要。 図1 損害保険・火災共済への加入割合 (%) 損害保険に加入 火災共済に加入 加入なし 加入有無について 分からない (注)「損害保険」と「火災共済」の両方に加入している場合は、補償が中心的な役割を担っている方を回答している。 図2 加入している損害保険・火災共済の内訳 (%) 水災対応、満額補償 水災対応、一部補償 水災非対応 分からない (注)自然災害に対応する損害保険又は火災共済に加入している者を集計。 資料: 三菱UFJリサーチ&コンサルティング(株)「中小企業の災害対応に関する調査」、 「小規模事業者の災害対応に関する調査」 【事例】株式会社ヤスナガ (福岡県柳川市) BCP策定を契機に水災に対応する保険に見直し、 被災後に早期復旧を果たした企業 ヤスナガ (従業員54名、資本金3,850万円) は、 シートメタル加工全般や鋼板切断等を行う企業。 主要取引先からの要請を受け、2012年にBCPを 策定。風水害を想定して検討する中、損害保険が 水災に対応していないことが発覚。 契約更新直後だったが、保険の重要性を理解して いたため、すぐに水災補償を付保する手続きを行っ た。 その1か月後に、「平成24年7月九州北部豪雨」が 発生。浸水により工場や機械等に甚大な被害を受 けたが、1億7千万円の損害保険金を受け取り、 円滑に事業継続できた。