ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. EUの部品輸入額における中国からの輸入額割合(2021年)(2021年)はどれくらいですか?

A.2021年のEUの部品輸入額における中国からの輸入額割合(2021年)は37%。

出典: 経済産業省『通商白書2022(全体版)』2022年6月公表

経済産業省

実績海外other

出典スライド

スライドテキスト

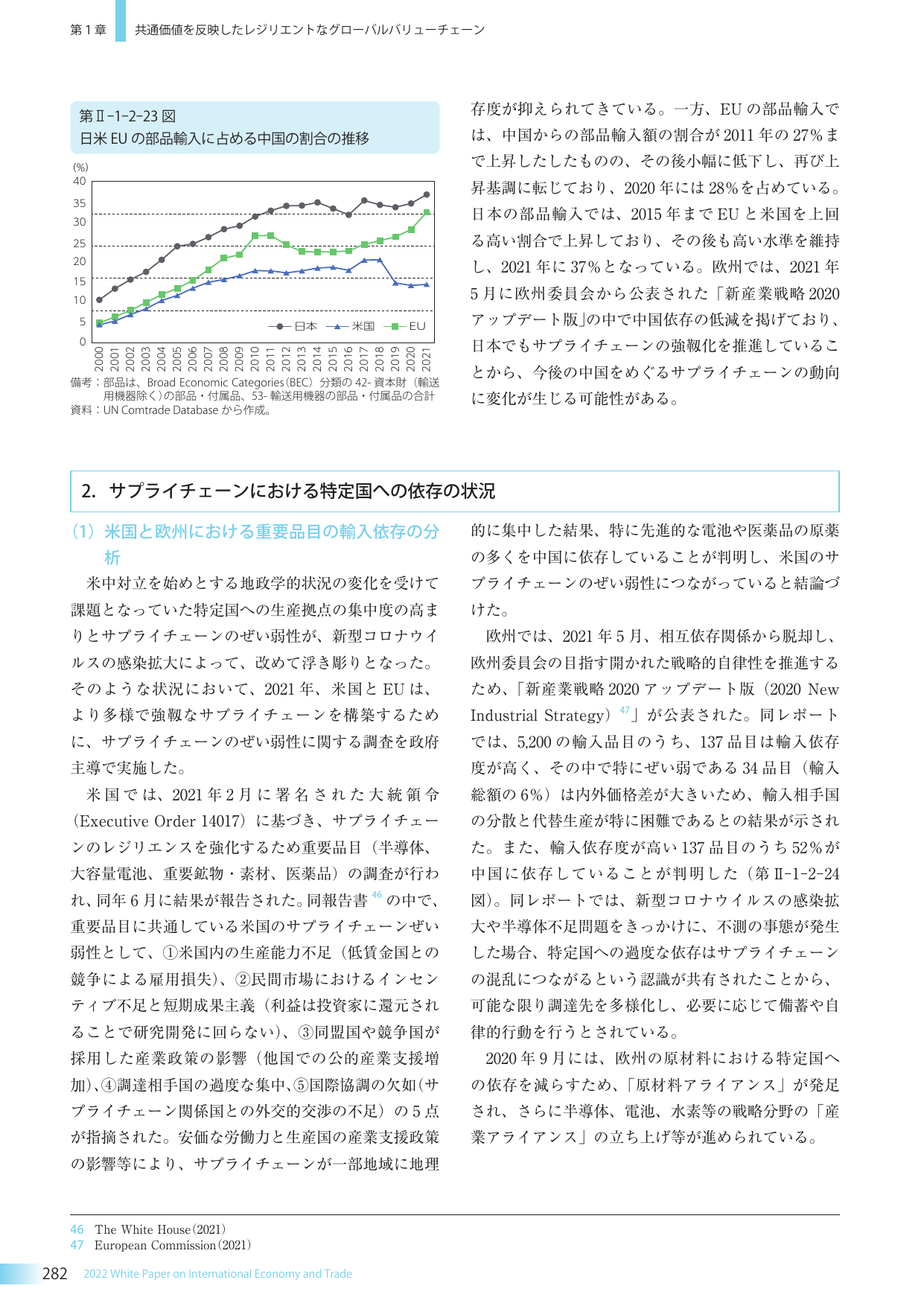

第1章 共通価値を反映したレジリエントなグローバルバリューチェーン 第II-1-2-23図 日米EUの部品輸入に占める中国の割合の推移 (%) 40 35 30 25 20 15 10 5 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 日本 米国 EU 備考: 部品は、Broad Economic Categories (BEC) 分類の42-資本財(輸送用機器除く)の部品・付属品、53-輸送用機器の部品・付属品の合計 資料: UN Comtrade Databaseから作成。 存度が抑えられてきている。一方、EUの部品輸入では、中国からの部品輸入額の割合が2011年の27%まで上昇したものの、その後小幅に低下し、再び上昇基調に転じており、2020年には28%を占めている。日本の部品輸入では、2015年までEUと米国を上回る高い割合で上昇しており、その後も高い水準を維持し、2021年に37%となっている。欧州では、2021年5月に欧州委員会から公表された「新産業戦略2020アップデート版」の中で中国依存の低減を掲げており、日本でもサプライチェーンの強靭化を推進していることから、今後の中国をめぐるサプライチェーンの動向に変化が生じる可能性がある。 2. サプライチェーンにおける特定国への依存の状況 (1) 米国と欧州における重要品目の輸入依存の分析 米中対立を始めとする地政学的状況の変化を受けて課題となっていた特定国への生産拠点の集中度の高まりとサプライチェーンのぜい弱性が、新型コロナウイルスの感染拡大によって、改めて浮き彫りとなった。そのような状況において、2021年、米国とEUは、より多様で強靭なサプライチェーンを構築するために、サプライチェーンのぜい弱性に関する調査を政府主導で実施した。 米国では、2021年2月に署名された大統領令(Executive Order 14017)に基づき、サプライチェーンのレジリエンスを強化するため重要品目(半導体、大容量電池、重要鉱物・素材、医薬品)の調査が行われ、同年6月に結果が報告された。同報告書の中で、重要品目に共通している米国のサプライチェーンぜい弱性として、(1)米国内の生産能力不足(低賃金国との競争による雇用損失)、(2)民間市場におけるインセンティブ不足と短期成果主義(利益は投資家に還元されることで研究開発に回らない)、(3)同盟国や競争国が採用した産業政策の影響(他国での公的産業支援増加)、(4)調達相手国の過度な集中、(5)国際協調の欠如(サプライチェーン関係国との外交的交渉の不足)の5点が指摘された。安価な労働力と生産国の産業支援政策の影響等により、サプライチェーンが一部地域に地理的に集中した結果、特に先進的な電池や医薬品の原薬の多くを中国に依存していることが判明し、米国のサプライチェーンのぜい弱性につながっていると結論づけた。 欧州では、2021年5月、相互依存関係から脱却し、欧州委員会の目指す開かれた戦略的自律性を推進するため、「新産業戦略2020アップデート版(2020 New Industrial Strategy)」が公表された。同レポートでは、5,200の輸入品目のうち、137品目は輸入依存度が高く、その中で特にぜい弱である34品目(輸入総額の6%)は内外価格差が大きいため、輸入相手国の分散と代替生産が特に困難であるとの結果が示された。また、輸入依存度が高い137品目のうち52%が中国に依存していることが判明した(第II-1-2-24図)。同レポートでは、新型コロナウイルスの感染拡大や半導体不足問題をきっかけに、不測の事態が発生した場合、特定国への過度な依存はサプライチェーンの混乱につながるという認識が共有されたことから、可能な限り調達先を多様化し、必要に応じて備蓄や自律的行動を行うとされている。 2020年9月には、欧州の原材料における特定国への依存を減らすため、「原材料アライアンス」が発足され、さらに半導体、電池、水素等の戦略分野の「産業アライアンス」の立ち上げ等が進められている。 46 The White House (2021) 47 European Commission (2021) 282 2022 White Paper on International Economy and Trade