ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣府

実績財政・金融

概要

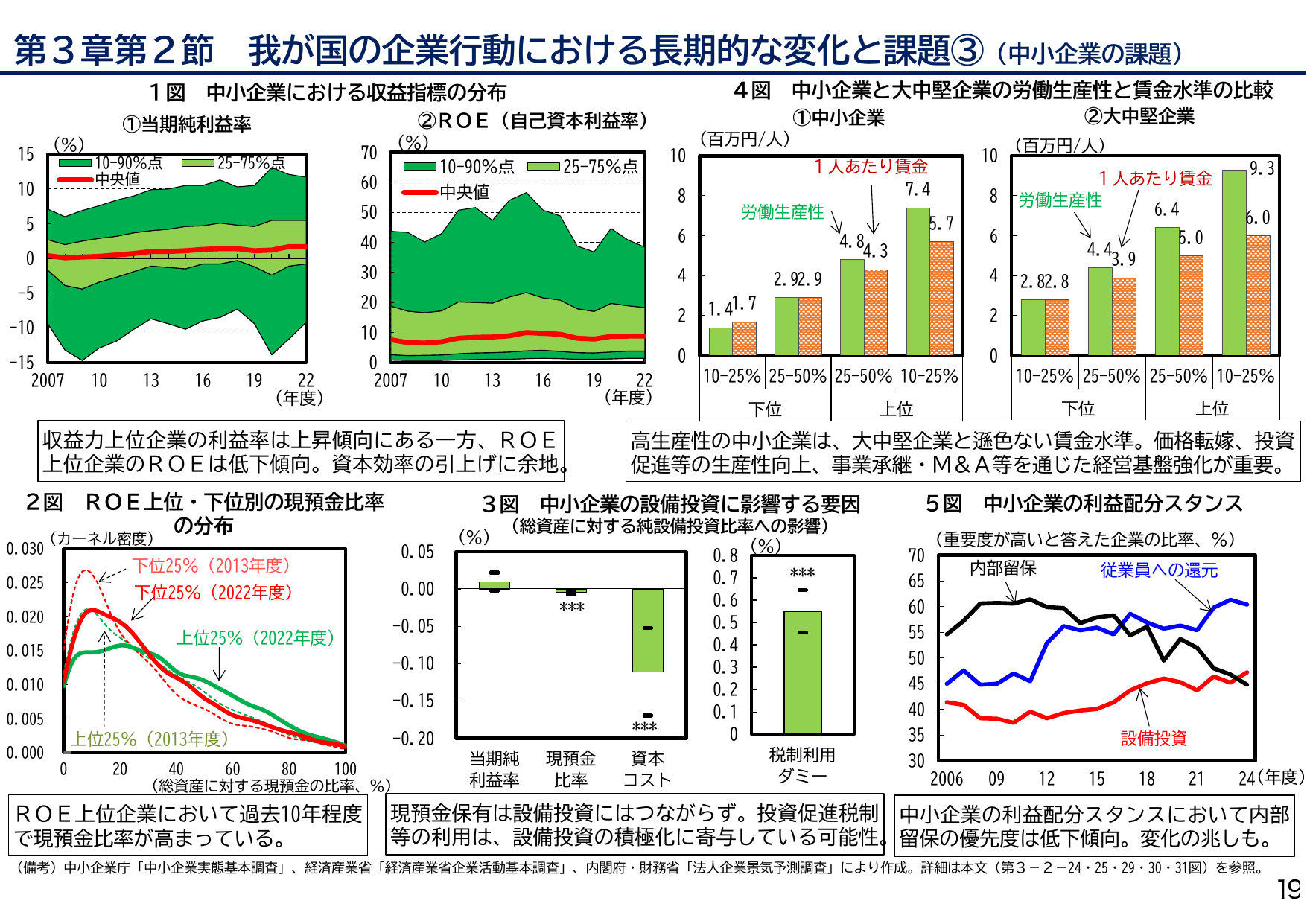

中小企業における利益の配分スタンスのうち内部留保に充てる比率は約45%となっている。将来への不確実性への備えとして内部留保を優先する傾向が、設備投資や賃上げの抑制につながっている面がある。

出典スライド

スライドテキスト

第3章第2節 我が国の企業行動における長期的な変化と課題③(中小企業の課題) 1図 中小企業における収益指標の分布 ①当期純利益率 10-90%点 中央値 25-75%点 ②ROE(自己資本利益率) 10-90%点 中央値 25-75%点 4図 中小企業と大中堅企業の労働生産性と賃金水準の比較 ①中小企業 1人あたり賃金 労働生産性 7.4 4.8 ②大中堅企業 1人あたり賃金 労働生産性 9.3 6.4 収益力上位企業の利益率は上昇傾向にある一方、ROE上位企業のROEは低下傾向。資本効率の引上げに余地。 高生産性の中小企業は、大中堅企業と遜色ない賃金水準。価格転嫁、投資促進等の生産性向上、事業承継・M&A等を通じた経営基盤強化が重要。 2図 ROE上位・下位別の現預金比率の分布 (カーネル密度) 下位25% (2013年度) 下位25% (2022年度) 上位25% (2022年度) 上位25% (2013年度) 3図 中小企業の設備投資に影響する要因 (総資産に対する純設備投資比率への影響) 5図 中小企業の利益配分スタンス (重要度が高いと答えた企業の比率、%) 内部留保 従業員への還元 設備投資 ROE上位企業において過去10年程度で現預金比率が高まっている。 現預金保有は設備投資にはつながらず。投資促進税制等の利用は、設備投資の積極化に寄与している可能性。 中小企業の利益配分スタンスにおいて内部留保の優先度は低下傾向。変化の兆しも。 (備考) 中小企業庁「中小企業実態基本調査」、経済産業省「経済産業省企業活動基本調査」、内閣府・財務省「法人企業景気予測調査」により作成。詳細は本文(第3-2-24・25・29・30・31図)を参照。 19