ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣府

実績参考財政・金融

概要

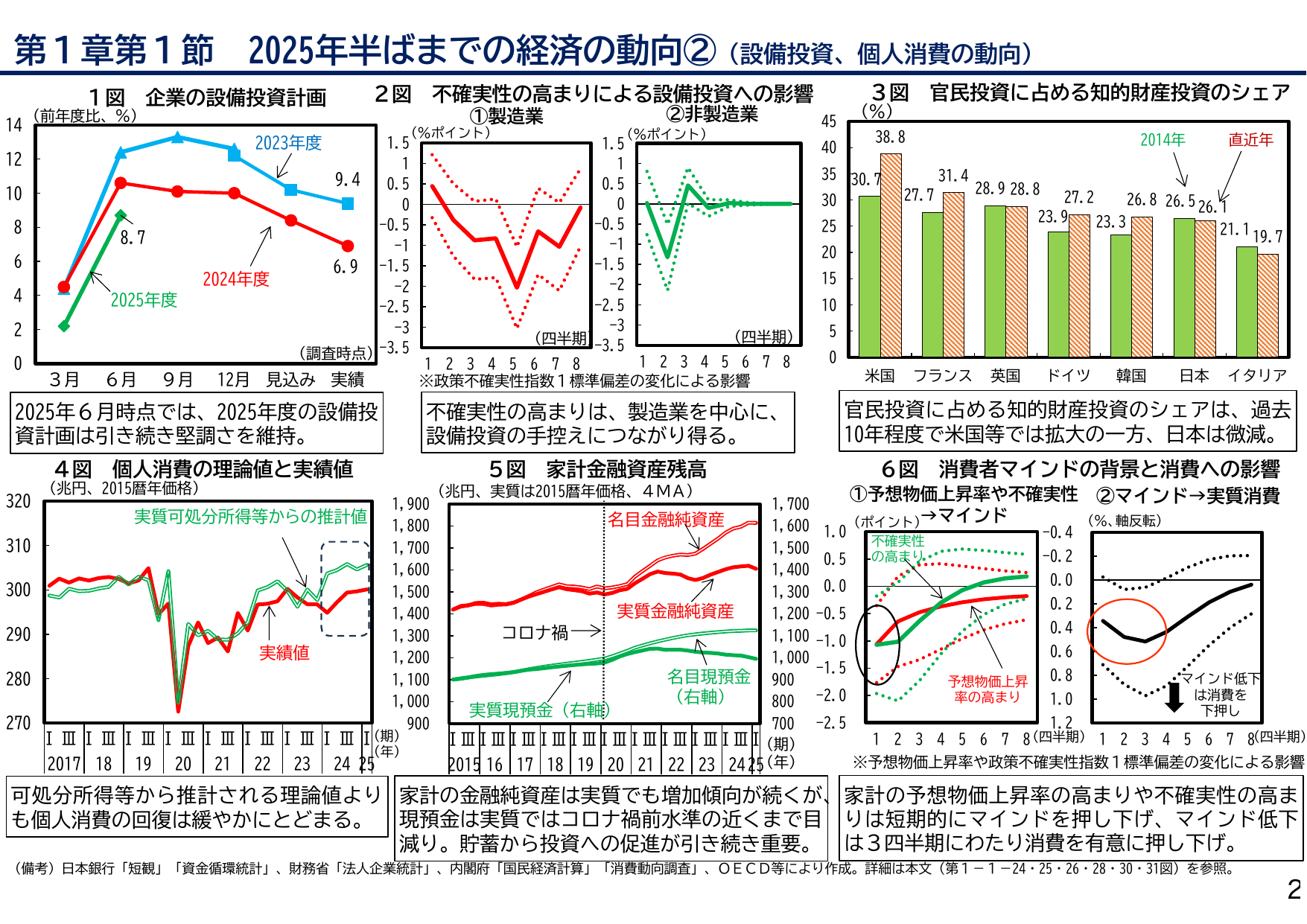

内閣府が発表した2023年度の企業設備投資計画は、前年度比9.4%増という堅調な伸びを示しました。これは経済成長の重要な指標であり、今後の景気動向を占う上で注目されます。

出典スライド

スライドテキスト

第1章第1節 2025年半ばまでの経済の動向②(設備投資、個人消費の動向) 1図 企業の設備投資計画 (前年度比、%) 2023年度 2024年度 2025年度 9.4 6.9 8.7 (調査時点) 2025年6月時点では、2025年度の設備投資計画は引き続き堅調さを維持。 2図 不確実性の高まりによる設備投資への影響 ①製造業 (%ポイント) ②非製造業 (%ポイント) (四半期) (四半期) ※政策不確実性指数1標準偏差の変化による影響 不確実性の高まりは、製造業を中心に、設備投資の手控えにつながり得る。 3図 官民投資に占める知的財産投資のシェア (%) 2014年 直近年 官民投資に占める知的財産投資のシェアは、過去10年程度で米国等では拡大の一方、日本は微減。 4図 個人消費の理論値と実績値 (兆円、2015暦年価格) 実質可処分所得等からの推計値 実績値 可処分所得等から推計される理論値よりも個人消費の回復は緩やかにとどまる。 5図 家計金融資産残高 (兆円、実質は2015暦年価格、4MA) (兆円) 名目金融純資産 実質金融純資産 名目現預金 実質現預金(右軸) コロナ禍→ 家計の金融純資産は実質でも増加傾向が続くが、現預金は実質ではコロナ禍前水準の近くまで目減り。貯蓄から投資への促進が引き続き重要。 6図 消費者マインドの背景と消費への影響 ①予想物価上昇率や不確実性 →マインド ②マインド→実質消費 (%ポイント) (%、軸反転) (四半期) (四半期) 不確実性の高まり 予想物価上昇率 マインド低下 は消費を下押し ※予想物価上昇率や政策不確実性指数1標準偏差の変化による影響 家計の予想物価上昇率の高まりや不確実性の高まりは短期的にマインドを押し下げ、マインド低下は3四半期にわたり消費を有意に押し下げ。 (備考)日本銀行「短観」,「資金循環統計」、財務省「法人企業統計」、内閣府「国民経済計算」,「消費動向調査」、OECD等により作成。詳細は本文(第1-1-24・25・26・28・30・31図)を参照。 2