ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣府

実績通商・貿易

概要

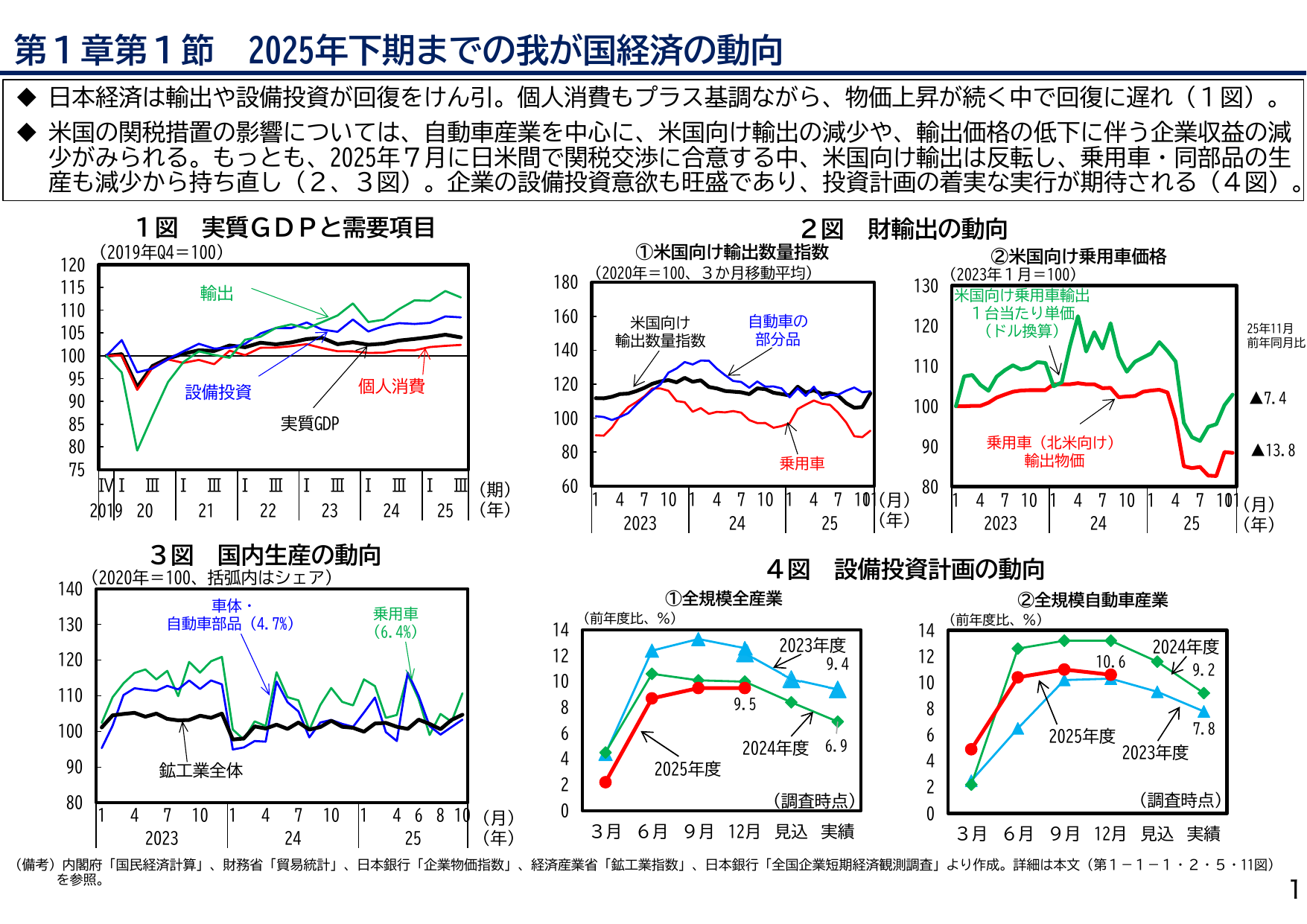

2025年11月の乗用車(北米向け)輸出数量は前年同月比で7.4%下落した。北米市場向けの自動車輸出が減少傾向にあり、貿易摩擦や現地生産シフトの影響が表れている。

出典スライド

スライドテキスト

第1章第1節 2025年下期までの我が国経済の動向 日本経済は輸出や設備投資が回復をけん引。個人消費もプラス基調ながら、物価上昇が続く中で回復に遅れ(1図)。 米国の関税措置の影響については、自動車産業を中心に、米国向け輸出の減少や、輸出価格の低下に伴う企業収益の減 少がみられる。もっとも、2025年7月に日米間で関税交渉に合意する中、米国向け輸出は反転し、乗用車・同部品の生 産も減少から持ち直し(2、3図)。企業の設備投資意欲も旺盛であり、投資計画の着実な実行が期待される(4図)。 1図 実質GDPと需要項目 ②米国向け乗用車価格 2図 財輸出の動向 (2019年Q4=100) ①米国向け輸出数量指数 (2020年=100、3か月移動平均) (2023年1月=100) 120 180 130 115 輸出 160 米国向け 120 110 150 輸出数量指数 自動車の 140 部分品 110 100 100 95 設備投資 個人消費 90 90 80 80 75 130 120 110 100 90 80 1台当たり単価 (ドル換算) 25年11月 前年同月比 ▲7.4 乗用車(北米向け) 輸出物価 ▲13.8 2019 20 21 22 23 24 25 (期) (年) 2023 24 25 (月) (年) 2023 24 25 (月) (年) 3図 国内生産の動向 4図 設備投資計画の動向 (2020年=100、括弧内はシェア) ①全規模全産業 ②全規模自動車産業 (前年度比、%) 140 14 120 車体・ 12 100 自動車部品 (4.7%) 乗用車 (6.4%) 10 8 6 4 2 0 14 12 10 8 6 4 2 0 2023年度 9.4 2024年度 6.9 2023年度 10.6 2024年度 9.2 2025年度 7.8 2025年度 9.5 (調査時点) 3月 6月 9月 12月 見込 実績 (調査時点) 3月 6月 9月 12月 見込 実績 2023 24 25 (月) (年) (備考)内閣府「国民経済計算」、財務省「貿易統計」、日本銀行「企業物価指数」、経済産業省「鉱工業指数」、日本銀行「全国企業短期経済観測調査」より作成。詳細は本文(第1-1-1・2・5・11図) を参照。 1