ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣府

実績財政・金融

概要

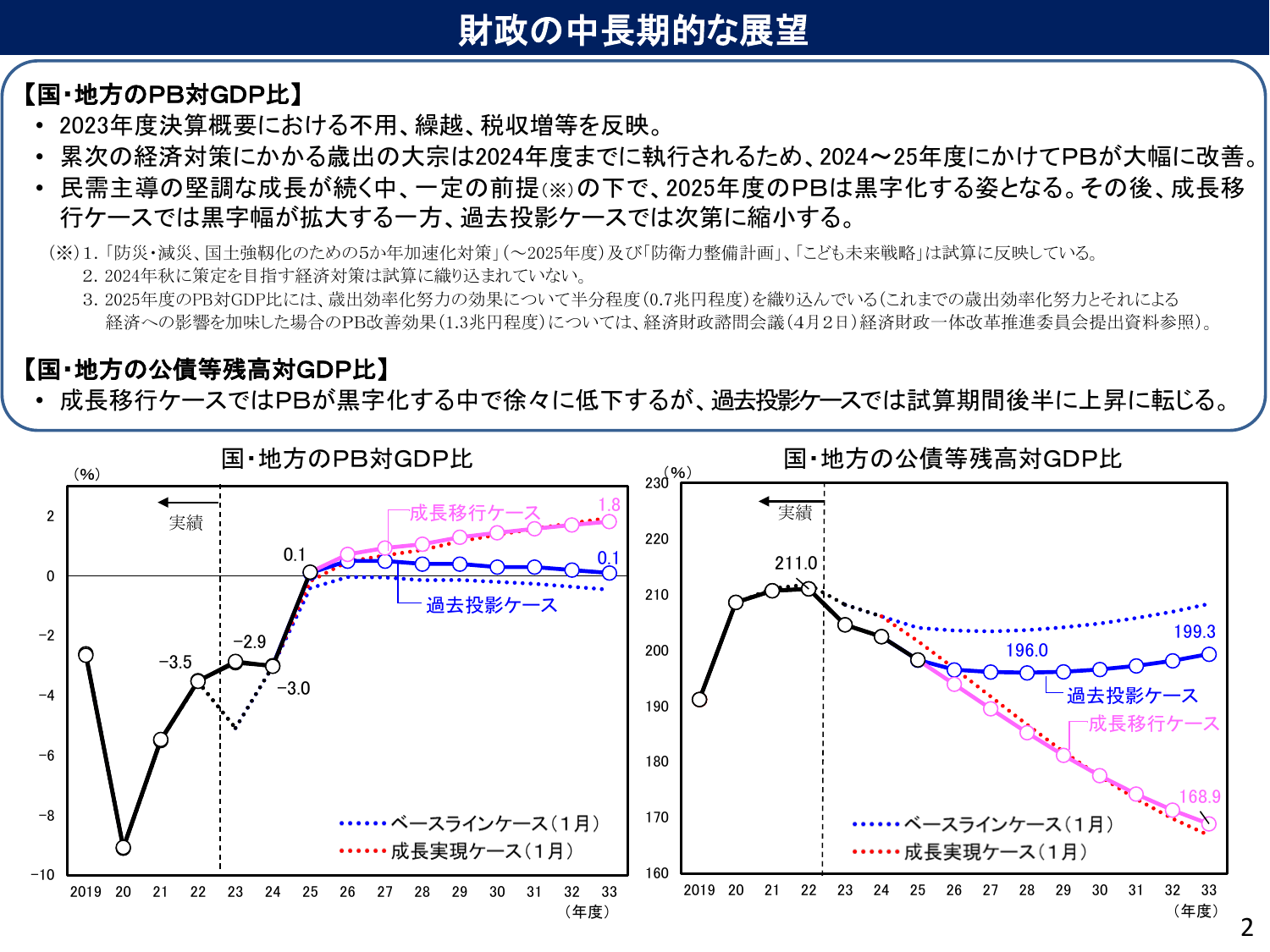

成長移行ケースにおいて、2033年度の国・地方を合わせたプライマリーバランス(PB)の対GDP比は1.8%(黒字)と試算されている。名目成長率の上昇を前提とすれば、財政健全化目標の達成が視野に入ることが示されている。ただし成長実現には構造改革の継続が前提となる。

出典スライド

スライドテキスト

財政の中長期的展望 【国・地方のPB対GDP比】 2023年度決算概要における不用、繰越、税収増等を反映。 累次の経済対策にかかる歳出の大宗は2024年度までに執行されるため、2024~25年度にかけてPBが大幅に改善。 民需主導の堅調な成長が続く中、一定の前提(※)の下で、2025年度のPBは黒字化する姿となる。その後、成長移 行ケースでは黒字幅が拡大する一方、過去投資ケースでは次第に縮小する。 (※)1. 「防災・減災、国土強靭化のための5か年加速化対策」(~2025年度)及び「防衛力整備計画」、「こども未来戦略」は試算に反映している。 2. 2024年秋に策定を目指す経済対策は試算に織り込まれていない。 3. 2025年度のPB対GDP比には、歳出効率化努力の効果について半分程度(0.7兆円程度)を織り込んでいる(これまでの歳出効率化努力とそれによる 経済への影響を加味した場合のPB改善効果(1.3兆円程度)については、経済財政諮問会議(4月2日)経済財政一体改革推進委員会提出資料参照)。 【国・地方の公債等残高対GDP比】 成長移行ケースではPBが黒字化する中で徐々に低下するが、過去投資ケースでは試算期間後半に上昇に転じる。 国・地方のPB対GDP比 国・地方の公債等残高対GDP比 実績 実績 2 成長移行ケース 1.8 230 0.1 0.1 220 211.0 過去投影ケース 210 199.3 200 196.0 過去投影ケース 成長移行ケース 168.9 ベースラインケース(1月) 成長実現ケース(1月) ベースラインケース(1月) 成長実現ケース(1月) 2019 20 21 22 23 24 25 26 27 28 29 30 31 32 33 (年度) 2019 20 21 22 23 24 25 26 27 28 29 30 31 32 33 (年度) 2