ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

農林水産省

実績財政・金融

概要

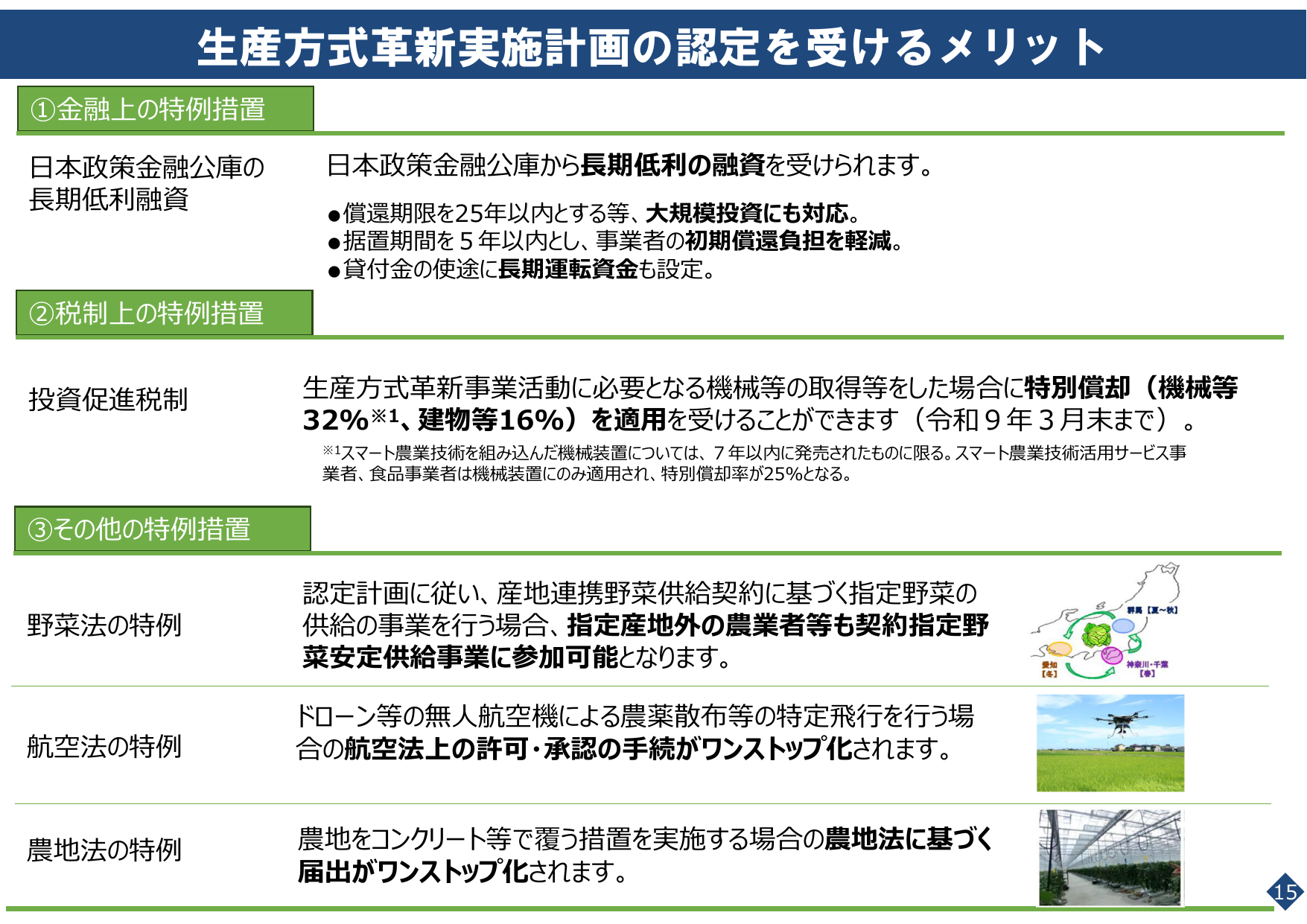

スマート農業推進のための生産方式革新事業において、機械等の特別償却率は32%が適用される。認定を受けた農業者が農機具等を取得した場合に税制優遇を享受でき、設備投資コストの軽減が図られる。スマート農業の導入を促すインセンティブとして税制面の支援が活用されている。

出典スライド

スライドテキスト

生産方式革新実施計画の認定を受けるメリット ①金融上の特例措置 日本政策金融公庫の長期低利融資 日本政策金融公庫から長期低利の融資を受けられます。 ●償還期限を25年以内とする等、大規模投資にも対応。 ●据置期間を5年以内とし、事業者の初期償還負担を軽減。 ●貸付金の使途に長期運転資金も設定。 ②税制上の特例措置 投資促進税制 生産方式革新事業活動に必要となる機械等の取得等をした場合に特別償却(機械等 32%※1、建物等16%)を適用を受けることができます(令和9年3月末まで)。 ※1スマート農業技術を組み込んだ機械装置については、7年以内に発売されたものに限る。スマート農業技術活用サービス事 業者、食品事業者は機械装置にのみ適用され、特別償却率が25%となる。 ③その他の特例措置 野菜法の特例 認定計画に従い、産地連携野菜供給契約に基づく指定野菜の 供給の事業を行う場合、指定産地外の農業者等も契約指定野 菜安定供給事業に参加可能となります。 航空法の特例 ドローン等の無人航空機による農薬散布等の特定飛行を行う場 合の航空法上の許可・承認の手続がワンストップ化されます。 農地法の特例 農地をコンクリート等で覆う措置を実施する場合の農地法に基づく 届出がワンストップ化されます。 霧島【夏~秋】 愛知 【冬】 神奈川・千葉 【春】 15