ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

経済産業省

実績財政・金融

概要

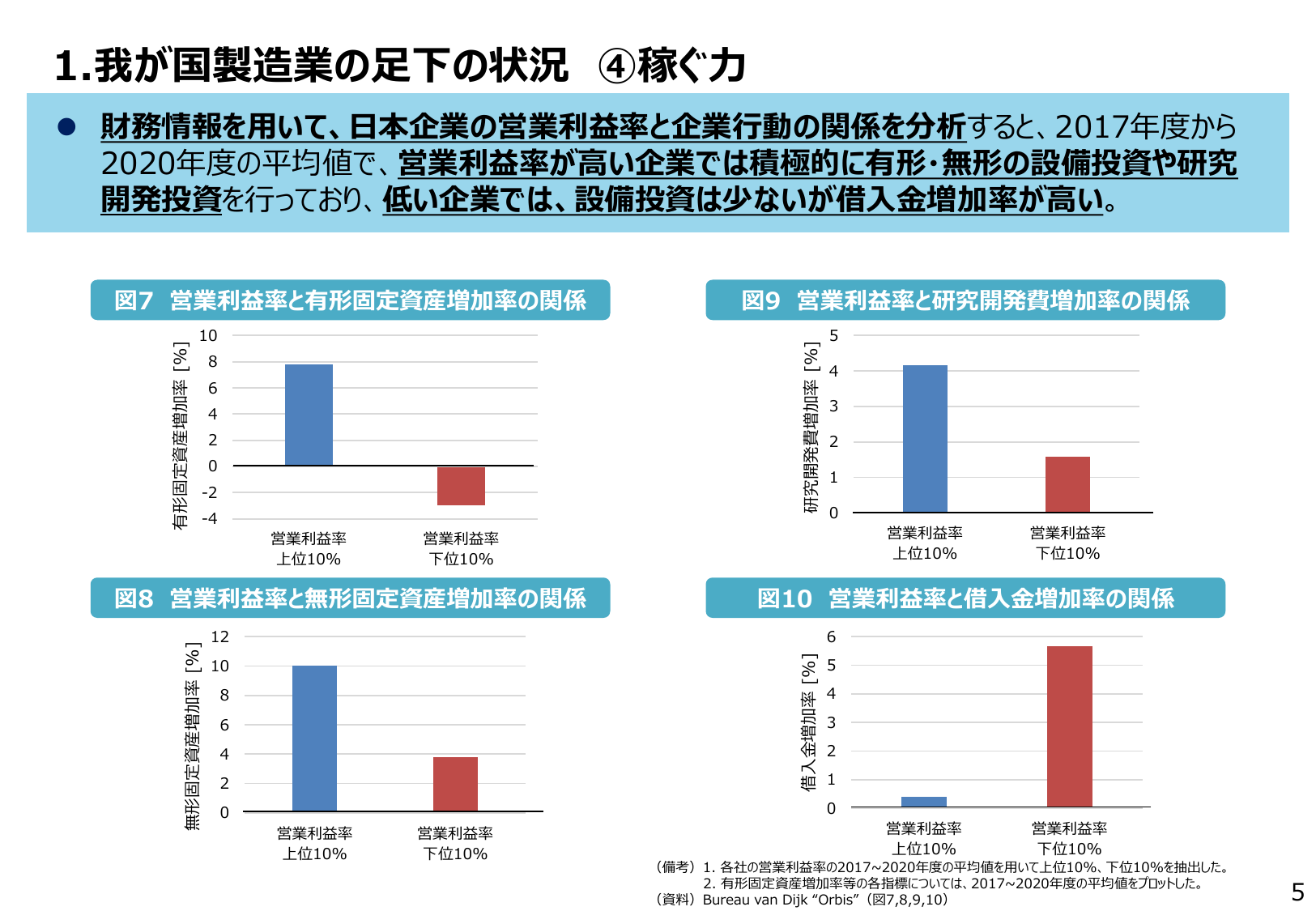

営業利益率上位10%の企業において、無形固定資産の増加率は約10%に達した。高収益企業が知識・技術・ブランドへの投資を積極的に拡大していることを示している。無形資産への継続的な投資が高い収益性を支える要因となっていることが示唆されている。

出典スライド

スライドテキスト

1. 我が国製造業の足下の状況 ④ 稼ぐ力 財務情報を用いて、日本企業の営業利益率と企業行動の関係を分析すると、2017年度から 2020年度の平均値で、営業利益率が高い企業では積極的に有形・無形の設備投資や研究 開発投資を行っており、低い企業では、設備投資は少ないが借入金増加率が高い。 図7 営業利益率と有形固定資産増加率の関係 10 有形固定資産増加率 [%] 8 6 4 2 0 -2 営業利益率 営業利益率 上位10% 下位10% 図8 営業利益率と無形固定資産増加率の関係 12 10 8 無形固定資産増加率 [%] 6 4 2 0 営業利益率 営業利益率 上位10% 下位10% 図9 営業利益率と研究開発費増加率の関係 5 研究開発費増加率 [%] 4 3 2 1 0 営業利益率 営業利益率 上位10% 下位10% 図10 営業利益率と借入金増加率の関係 6 借入金増加率 [%] 5 4 3 2 1 0 営業利益率 営業利益率 上位10% 下位10% (備考) 1. 各社の営業利益率の2017~2020年度の平均値を用いて上位10%、下位10%を抽出した。 2. 有形固定資産増加率等の各指標については、2017~2020年度の平均値をプロットした。 (資料) Bureau van Dijk "Orbis" (図7,8,9,10) 5