ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 2017年3月期の決算概要(2017年)はどれくらいですか?

A.2017年3月期 決算概要

2017年3月期の決算概要について、契約件数、収入保険料、当期純利益の数値を示している。

出典: 金融庁『平成30事務年度 金融行政方針』2018年9月公表

金融庁

実績財政・金融

出典スライド

スライドテキスト

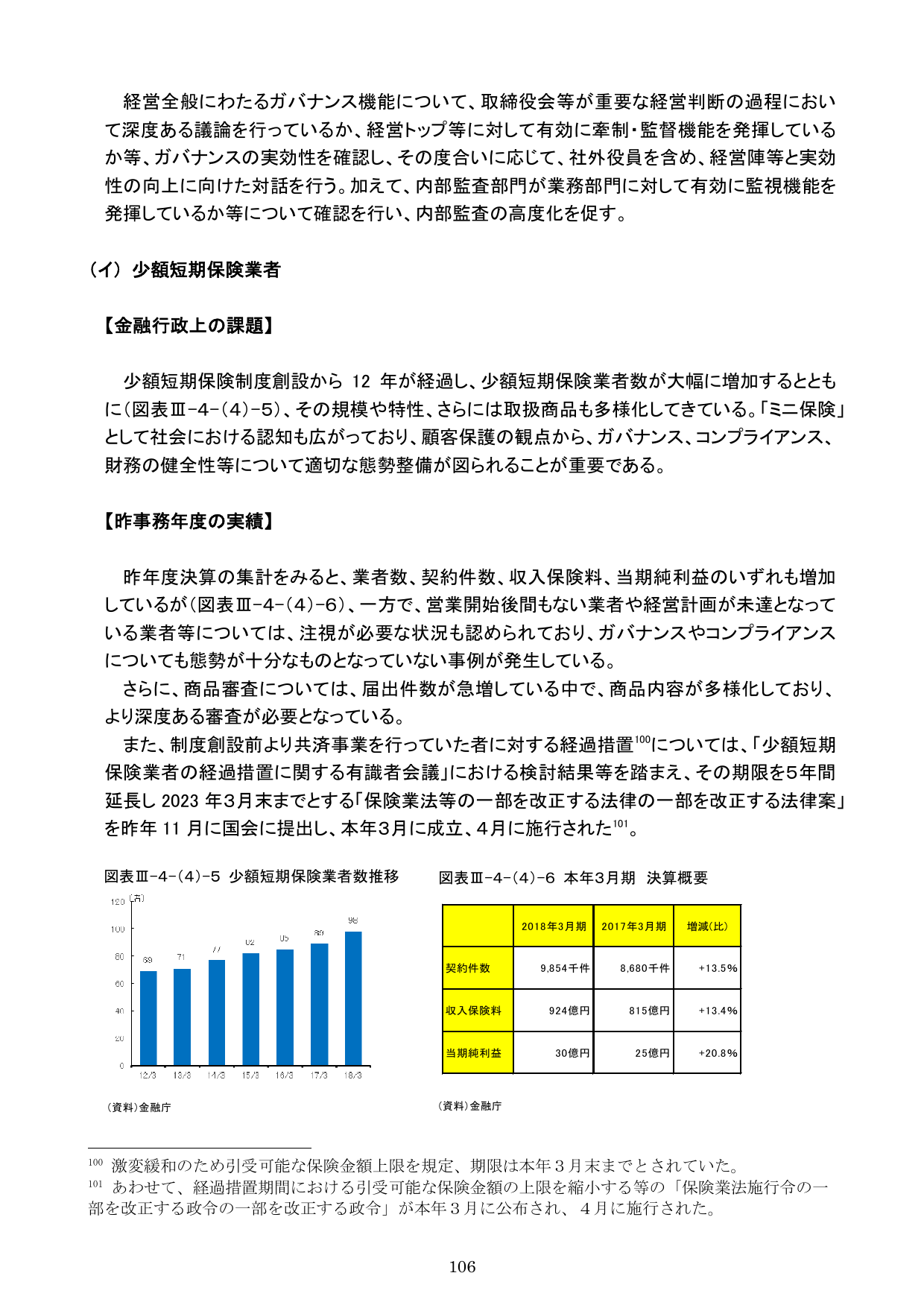

経営全般にわたるガバナンス機能について、取締役会等が重要な経営判断の過程において深度ある議論を行っているか、経営トップ等に対して有効に牽制・監督機能を発揮しているか等、ガバナンスの実効性を確認し、その度合いに応じて、社外役員を含め、経営陣等と実効性の向上に向けた対話を行う。加えて、内部監査部門が業務部門に対して有効に監視機能を発揮しているか等について確認を行い、内部監査の高度化を促す。(イ)少額短期保険業者 【金融行政上の課題】 少額短期保険制度創設から12年が経過し、少額短期保険業者数が大幅に増加するとともに(図表III-4-(4)-5)、その規模や特性、さらには取扱商品も多様化してきている。「ミニ保険」として社会における認知も広がっており、顧客保護の観点から、ガバナンス、コンプライアンス、財務の健全性等について適切な態勢整備が図られることが重要である。 【昨事務年度の実績】 昨年度決算の集計をみると、業者数、契約件数、収入保険料、当期純利益のいずれも増加している(図表III-4-(4)-6)、一方で、営業開始後間もない業者や経営計画が未達となっている業者等については、注視が必要な状況も認められており、ガバナンスやコンプライアンスについても態勢が十分なものとなっていない事例が発生している。 さらに、商品審査については、届出件数が急増している中で、商品内容が多様化しており、より深度ある審査が必要となっている。 また、制度創設前より共済事業を行っていた者に対する経過措置100については、「少額短期保険業者の経過措置に関する有識者会議」における検討結果等を踏まえ、その期限を5年間延長し2023年3月末までとする「保険業法等の一部を改正する法律の一部を改正する法律案」を昨年11月に国会に提出し、本年3月に成立、4月に施行された101。 図表III-4-(4)-5 少額短期保険業者数推移 120 (社) 100 80 69 71 77 82 85 89 98 60 40 20 0 12/3 13/3 14/3 15/3 16/3 17/3 18/3 (資料)金融庁 図表III-4-(4)-6 本年3月期 決算概要 2018年3月期 2017年3月期 増減(比) 契約件数 9,854千件 8,680千件 +13.5% 収入保険料 924億円 815億円 +13.4% 当期純利益 30億円 25億円 +20.8% (資料)金融庁 100 激変緩和のため引受可能な保険金額上限を規定、期限は本年3月末までとされていた。 101 あわせて、経過措置期間における引受可能な保険金額の上限を縮小する等の「保険業法施工令の一部を改正する政令の一部を改正する政令」が本年3月に公布され、4月に施行された。 106