ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 2015年度の赤字行数(2015年)はどれくらいですか?

A.2015年度は106行中40行、2016年度は106行中54行でそれぞれ本業利益が赤字となっていた

2015年度は106行中40行、2016年度は106行中54行の金融機関で本業利益が赤字であった。

出典: 金融庁『平成30事務年度 金融行政方針』2018年9月公表

金融庁

統計財政・金融

2015年度の赤字行数

2015年度は106行中40行、2016年度は106行中54行でそれぞれ本業利益が赤字となっていた

2015年2018年9月

2018/9月平成30事務年度 金融行政方針

出典スライド

スライドテキスト

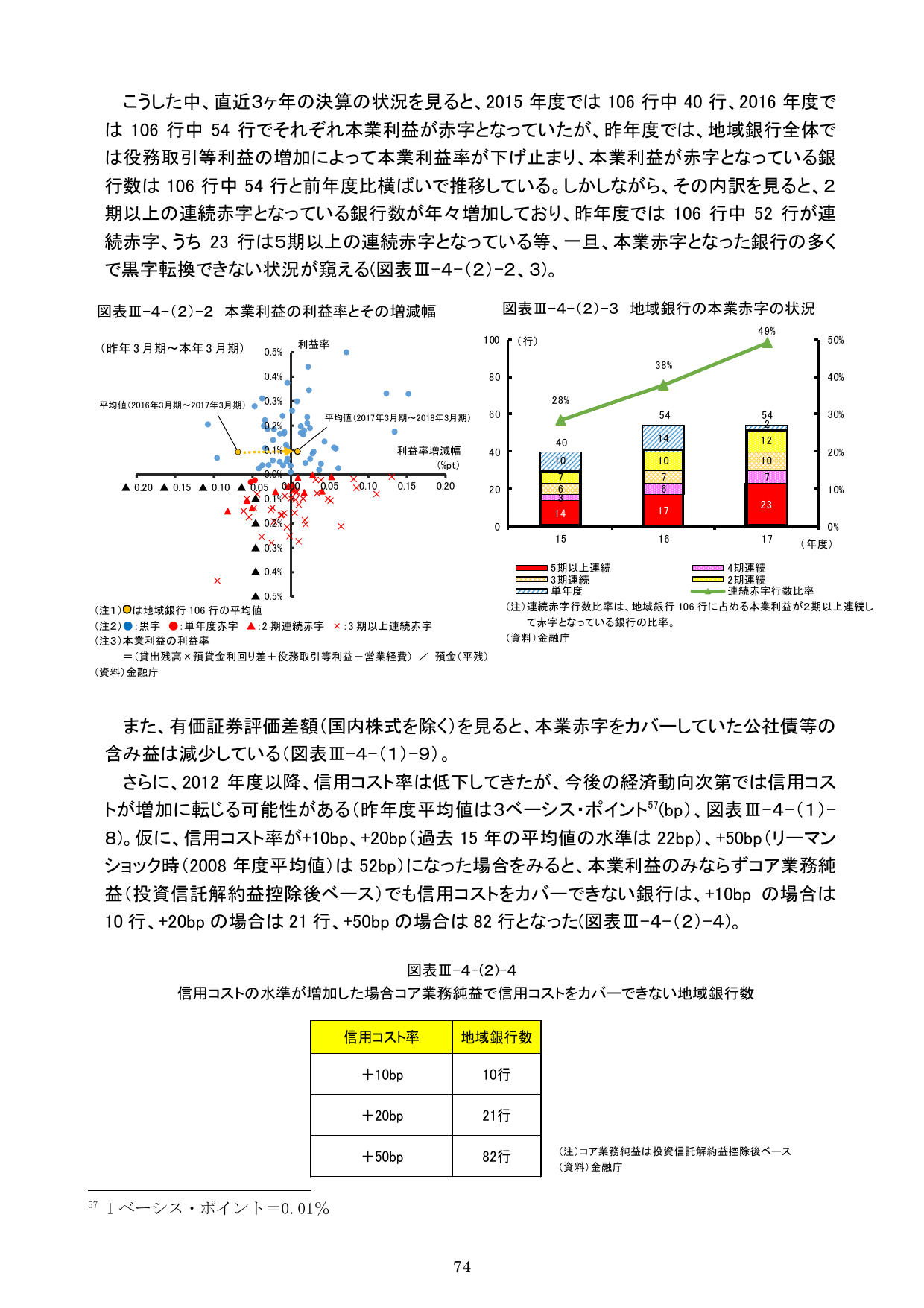

こうした中、直近3ヶ年の決算の状況を見ると、2015年度では106行中40行、2016年度では106行中54行でそれぞれ本業利益が赤字となっていたが、昨年度では、地域銀行全体では役務取引等利益の増加によって本業利益が下げ止まり、本業利益が赤字となっている銀行数は106行中54行と前年度横ばいで推移している。しかしながら、その内訳を見ると、2期以上の連続赤字となっている銀行数が年々増加しており、昨年度では106行中52行が連続赤字、うち23行は5期以上の連続赤字となっている等、一旦、本業赤字となった銀行の多くで黒字転換できない状況が窺える(図表III-4-(2)-2、3)。 図表III-4-(2)-2 本業利益の利益率とその増減幅 (昨年3月期〜本年3月期) 利益率 0.5% 0.4% 0.3% 平均値(2016年3月期〜2017年3月期) 0.2% 平均値(2017年3月期〜2018年3月期) 0.1% 利益率増減幅 (%pt) 0.0% 0.20 0.15 0.10 0.05 0.00 0.05 0.10 0.15 0.20 0.1% 0.2% 0.3% 0.4% 0.5% (注1)○は地域銀行106行の平均値 (注2)●:黒字 ●:単年度赤字 ▲:2期連続赤字 ×:3期以上連続赤字 (注3)本業利益の利益率 = (貸出残高×預貸金利回り差+役務取引等利益-営業経費) / 預金(平残) (資料)金融庁 図表III-4-(2)-3 地域銀行の本業赤字の状況 100 (行) 49% 50% 80 38% 28% 60 54 54 40 40 14 12 10 10 10 20 6 7 7 3 14 17 23 0 15 16 17 (年度) 5期以上連続 4期連続 3期連続 2期連続 単年度 連続赤字行数比率 (注)連続赤字行数比率は、地域銀行106行に占める本業利益が2期以上連続して赤字となっている銀行の比率。 (資料)金融庁 また、有価証券評価差額(国内株式を除く)を見ると、本業赤字をカバーしていた公社債等の含み益は減少している(図表III-4-(1)-9)。 さらに、2012年度以降、信用コスト率は低下してきたが、今後の経済動向次第では信用コストが増加に転じる可能性がある(昨年度平均値は3ベーシス・ポイント57(bp)、図表III-4-(1)-8)。仮に、信用コスト率が+10bp、+20bp(過去15年の平均値の水準は22bp)、+50bp(リーマンショック時(2008年度平均値は52bp))になった場合をみると、本業利益のみならずコア業務純益(投資信託解約益控除後ベース)でも信用コストをカバーできない銀行は、+10bpの場合は10行、+20bpの場合は21行、+50bpの場合は82行となった(図表III-4-(2)-4)。 図表III-4-(2)-4 信用コストの水準が増加した場合コア業務純益で信用コストをカバーできない地域銀行数 信用コスト率 地域銀行数 +10bp 10行 +20bp 21行 +50bp 82行 (注)コア業務純益は投資信託解約益控除後ベース (資料)金融庁 57 1ベーシス・ポイント=0.01% 74