ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣官房

実績財政・金融

概要

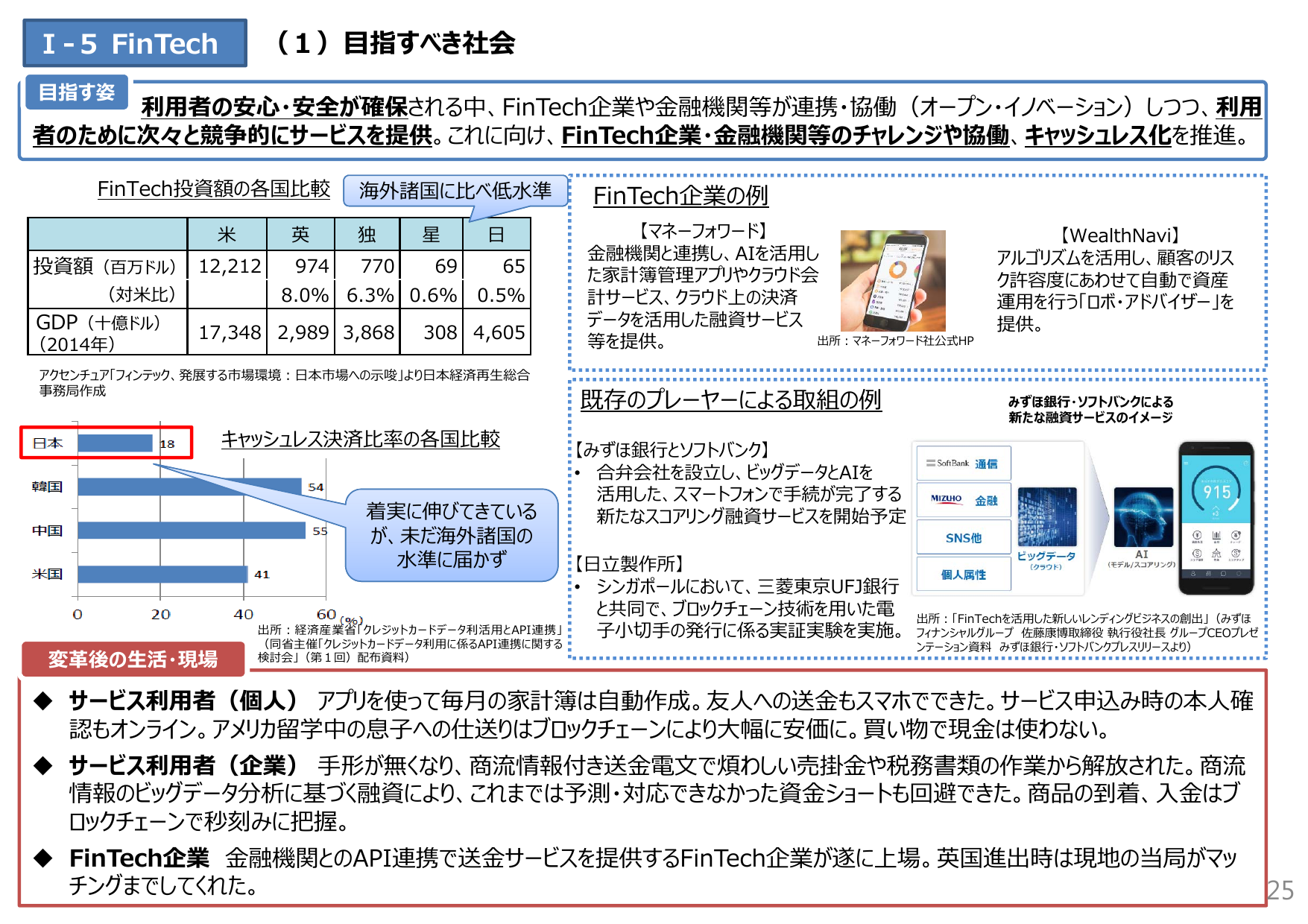

当時の日本のキャッシュレス決済比率は18%であった。韓国や中国などアジア諸国と比べて著しく低い水準にあり、現金決済への依存からの脱却が経済効率化の課題として認識されていた。

出典スライド

スライドテキスト

I - 5 FinTech (1) 目指すべき社会 目指す姿 利用者の安心・安全が確保される中、FinTech企業や金融機関等が連携・協働(オープン・イノベーション)しつつ、利用 者のために次々と競争的にサービスを提供する。これに向け、FinTech企業・金融機関等のチャレンジや協働、キャッシュレス化を推進。 FinTech投資額の各国比較 海外諸国に比べ低水準 米 英 独 星 日 投資額(百万円ドル) 12,212 974 770 69 65 (対米比) 8.0% 6.3% 0.6% 0.5% GDP(十億ドル) 17,348 2,989 3,868 308 4,605 (2014年) アクセンチュア「フィンテック、発展する市場環境:日本市場への示唆」より日本経済再生総合 事務局作成 FinTech企業の例 【マネーフォワード】 金融機関と連携し、AIを活用した 家計簿管理アプリやクラウド会 計サービス、クラウド上の決済 データを活用した融資サービス 等を提供する。 【WealthNavi】 アルゴリズムを活用し、顧客のリスク 許容度にあわせて自動で資産 運用を行う「ロボ・アドバイザー」を 提供。 出所:マネーフォワード社公式HP 日本 18 キャッシュレス決済比率の各国比較 韓国 54 中国 55 米国 41 0 20 40 60 (%) 出所:経済産業省「クレジットカードデータ利活用とAPI連携」 (同省主催「クレジットカードデータ利活用に係るAPI連携に関する 検討会」(第1回)配布資料) 着実に伸びてきている が、未だ海外諸国の 水準に届かず 既存のプレーヤーによる取組の例 【みずほ銀行とソフトバンク】 ・ 合弁会社を設立し、ビッグデータとAIを 活用した、スマートフォンで手続きが完了する 新たなスコアリング融資サービスを開始予定 【日立製作所】 ・ シンガポールにおいて、三菱東京UFJ銀行 と共同で、ブロックチェーン技術を用いた電 子小切手の発行に係る実証実験を実施。 みずほ銀行・ソフトバンクによる 新たな融資サービスのイメージ SoftBank 通信 MIZUHO 金融 SNS他 個人属性 ビッグデータ (クラウド) AI (モデル/スコアリング) 915 出所:「FinTechを活用した新しいレンディングビジネスの創出」 (みずほ フィナンシャルグループ 佐藤康博取締役執行役員 グループCEOプレゼンテーション資料 みずほ銀行・ソフトバンクプレスリリースより) 変革後の生活・現場 ◆ サービス利用者(個人) アプリを使って毎月の家計簿は自動作成。友人への送金もスマホでできた。サービス申込時の本人確 認もオンライン。アメリカ留学中の息子への仕送りはブロックチェーンにより大幅に安価に。買い vật 現金は使わない。 ◆ サービス利用者(企業) 手形がなくなり、商流情報付き送金電文で煩わしい売掛金や税務書類の作業から解放された。商流 情報のビッグデータ分析に基づく融資により、これまでは予測・対応できなかった資金ショートも回避できた。商品の到着、入金はブ ロックチェーンで秒刻みに把握。 ◆ FinTech企業 金融機関とのAPI連携で送金サービスを提供するFinTech企業が遂に上場。英国進出時は現地の当局がマッ