ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

農林水産省

実績参考財政・金融

概要

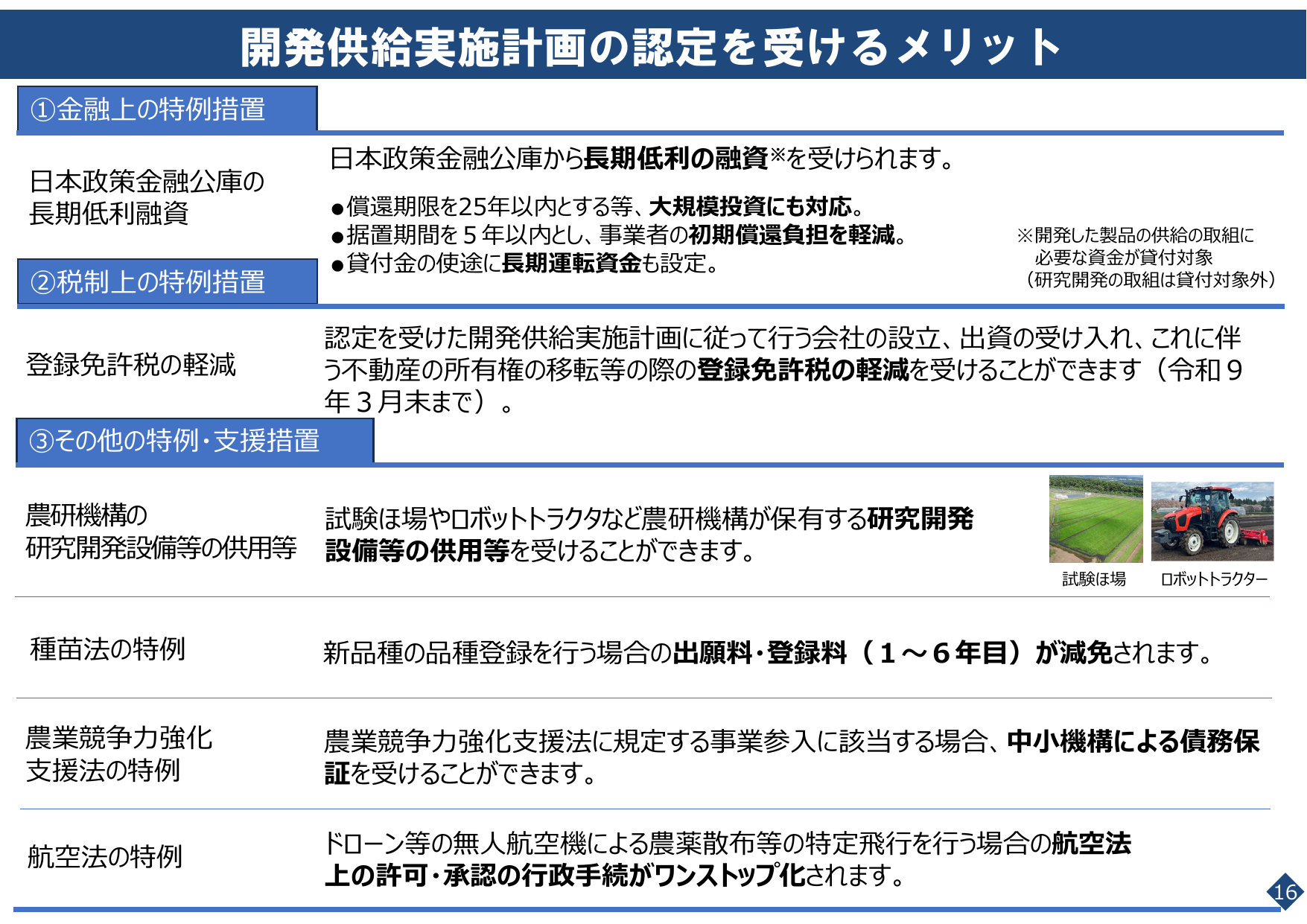

農林水産省が管轄する財政・金融分野における登録免許税の軽減措置は、令和9年3月末まで適用されます。この制度は、特定の不動産取引などにおいて税負担を軽減するものです。詳細をご確認ください。

出典スライド

スライドテキスト

開発供給実施計画の認定を受けるメリット ①金融上の特例措置 日本政策金融公庫の長期低利融資 ②税制上の特例措置 登録免許税の軽減 ③その他の特例・支援措置 農研機構の研究開発設備等の供用等 種苗法の特例 新品種の品種登録を行う場合の出願料・登録料(1~6年目)が減免されます。 農業競争力強化支援法の特例 農業競争力強化支援法に規定する事業参入に該当する場合、中小機構による債務保証 航空法の特例 ドローン等の無人航空機による農薬散布等の特定飛行を行う場合の航空法 上の許可・承認の行政手続がワンストップ化されます。 日本政策金融公庫から長期低利の融資※を受けられます。 ●償還期限を25年以内とする等、大規模投資にも対応。 ●据置期間を5年以内とし、事業者の初期償還負担を軽減。 ●貸付金の使途に長期運転資金も設定。 認定を受けた開発供給実施計画に従って行う会社の設立、出資の受け入れ、これに伴 う不動産の所有権の移転等の際の登録免許税の軽減を受けることができます(令和9 年3月末まで)。 試験ほ場やロボットトラクターなど農研機構が保有する研究開発 設備等の供用等を受けることができます。 ※開発した製品の供給の取組に 必要な資金が貸付対象 (研究開発の取組は貸付対象外) 試験ほ場 ロボットトラクター 16