ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 日本の潜在成長率(近年の水準)(2021年)はどれくらいですか?

A.2021年の日本の潜在成長率(近年の水準)は1.0%未満。

出典: 経済産業省『通商白書2022(全体版)』2022年6月公表

経済産業省

実績other

出典スライド

スライドテキスト

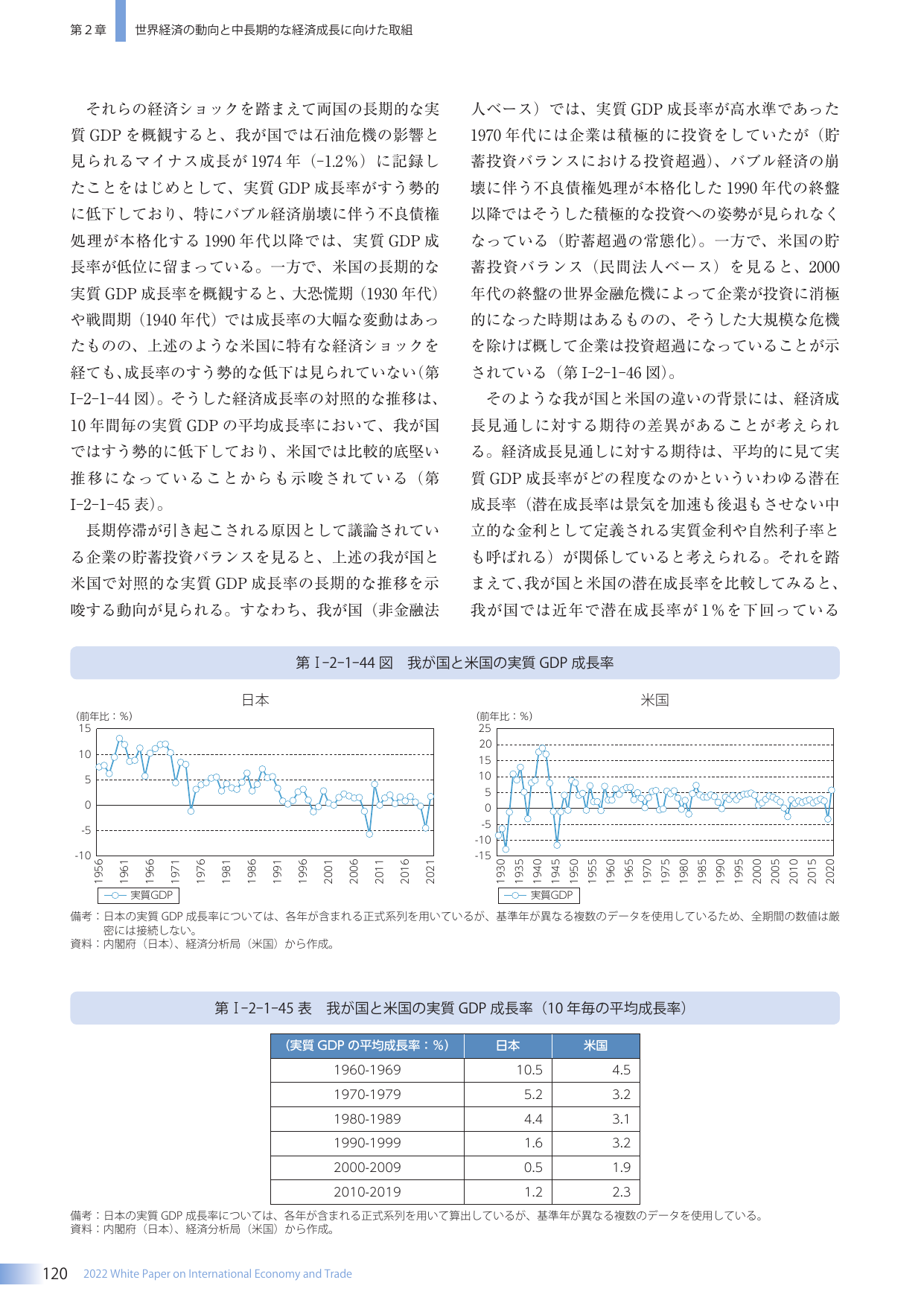

第2章 世界経済の動向と中長期的な経済成長に向けた取組 それらの経済ショックを踏まえて両国の長期的な実質GDPを概観すると、我が国では石油危機の影響と見られるマイナス成長が1974年(-1.2%)に記録したことをはじめとして、実質GDP成長率がすう勢的に低下しており、特にバブル経済崩壊に伴う不良債権処理が本格化する1990年代以降では、実質GDP成長率が低位に留まっている。一方で、米国の長期的な実質GDP成長率を概観すると、大恐慌期(1930年代)や戦間期(1940年代)では成長率の大幅な変動はあったものの、上述のような米国に特有な経済ショックを経ても、成長率のすう勢的な低下は見られていない(第I-2-1-44図)。そうした経済成長率の対照的な推移は、10年間毎の実質GDPの平均成長率において、我が国ではすう勢的に低下しており、米国では比較的底堅い推移になっていることからも示唆されている(第I-2-1-45表)。長期停滞が引き起こされる原因として議論されている企業の貯蓄投資バランスを見ると、上述の我が国と米国で対照的な実質GDP成長率の長期的な推移を示唆する動向が見られる。すなわち、我が国(非金融法人ベース)では、実質GDP成長率が高水準であった1970年代には企業は積極的に投資をしていたが(貯蓄投資バランスにおける投資超過)、バブル経済の崩壊に伴う不良債権処理が本格化した1990年代の終盤以降ではそうした積極的な投資への姿勢が見られなくなっている(貯蓄超過の常態化)。一方で、米国の貯蓄投資バランス(民間法人ベース)を見ると、2000年代の終盤の世界金融危機によって企業が投資に消極的になった時期はあるものの、そうした大規模な危機を除けば概して企業は投資超過になっていることが示されている(第I-2-1-46図)。そのような我が国と米国の違いの背景には、経済成長見通しに対する期待の差異があることが考えられる。経済成長見通しに対する期待は、平均的に見て実質GDP成長率がどの程度なのかといういわゆる潜在成長率(潜在成長率は景気を加速も後退もさせない中立的な金利として定義される実質金利や自然利子率とも呼ばれる)が関係していると考えられる。それを踏まえて、我が国と米国の潜在成長率を比較してみると、我が国では近年で潜在成長率が1%を下回っている。第I-2-1-44図 我が国と米国の実質GDP成長率 日本 (前年比: %) 15 10 5 0 -5 -10 1956 1961 1966 1971 1976 1981 1986 1991 1996 2001 2006 2011 2016 2021 実質GDP 米国 (前年比: %) 25 20 15 10 5 0 -5 -10 -15 1930 1935 1940 1945 1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 実質GDP 備考: 日本の実質GDP成長率については、各年が含まれる正式系列を用いているため、基準年が異なる複数のデータを使用しているため、全期間の数値は厳密には接続しない。 資料: 内閣府(日本)、経済分析局(米国)から作成。 第I-2-1-45表 我が国と米国の実質GDP成長率(10年毎の平均成長率) 実質GDPの平均成長率: %) 日本 米国 1960-1969 10.5 4.5 1970-1979 5.2 3.2 1980-1989 4.4 3.1 1990-1999 1.6 3.2 2000-2009 0.5 1.9 2010-2019 1.2 2.3 備考: 日本の実質GDP成長率については、各年が含まれる正式系列を用いて算出しているが、基準年が異なる複数のデータを使用している。 資料: 内閣府(日本)、経済分析局(米国)から作成。 120 2022 White Paper on International Economy and Trade