ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. コンゴ民主共和国のコバルト埋蔵量の世界シェア(2022年)はどれくらいですか?

A.2022年のコンゴ民主共和国のコバルト埋蔵量の世界シェアは50%。

出典: 経済産業省『通商白書2022(全体版)』2022年6月公表

経済産業省

実績海外other

出典スライド

スライドテキスト

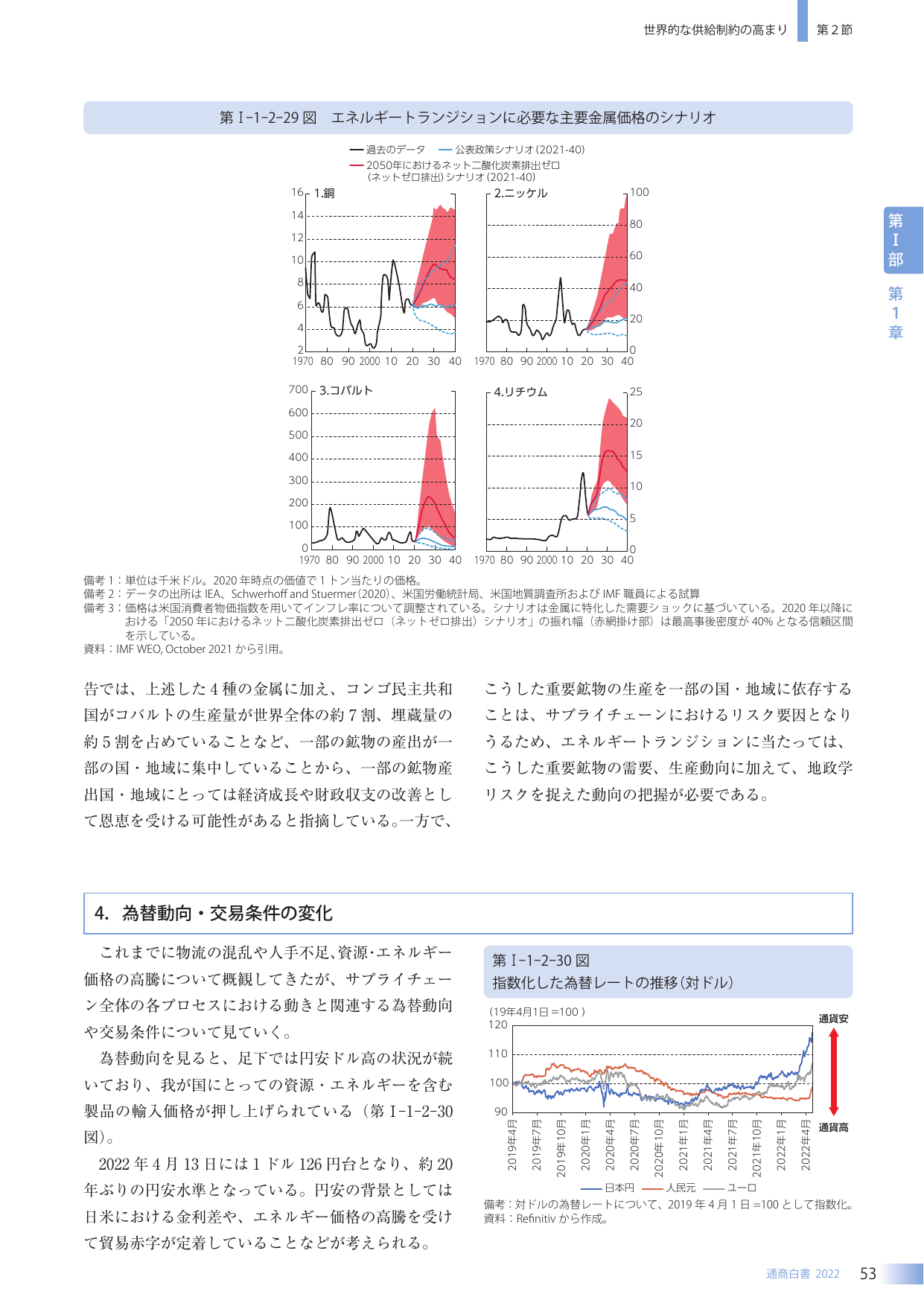

世界的な供給制約の高まり 第2節 第I-1-2-29図 エネルギートランジションに必要な主要金属価格のシナリオ 過去のデータ 公表政策シナリオ(2021-40) 2050年におけるネット二酸化炭素排出ゼロ(ネットゼロ排出)シナリオ(2021-40) 1.銅 2.ニッケル 3.コバルト 4.リチウム 備考1:単位は千米ドル。2020年時点の価値で1トン当たりの価格。 備考2:データの出所はIEA、Schwerhoff and Stuermer(2020)、米国労働統計局、米国地質調査所およびIMF職員による試算 備考3:価格は米国消費者物価指数を用いてインフレ率について調整されている。シナリオは金属に特化した需要ショックに基づいている。2020年以降における「2050年におけるネット二酸化炭素排出ゼロ(ネットゼロ排出)シナリオ」の振れ幅(赤網掛け部)は最高事後密度が40%となる信頼区間を示している。 資料:IMF WEO, October 2021から引用。 告では、上述した4種の金属に加え、コンゴ民主共和国がコバルトの生産量が世界全体の約7割、埋蔵量の約5割を占めていることなど、一部の鉱物の産出が一部の国・地域に集中していることから、一部の鉱物産出国・地域にとっては経済成長や財政収支の改善として恩恵を受ける可能性があると指摘している。一方で、こうした重要鉱物の生産を一部の国・地域に依存することは、サプライチェーンにおけるリスク要因となりうるため、エネルギートランジションに当たっては、こうした重要鉱物の需要、生産動向に加えて、地政学リスクを捉えた動向の把握が必要である。 4.為替動向・交易条件の変化 これまでに物流の混乱や人手不足、資源・エネルギー価格の高騰について概観してきたが、サプライチェーン全体の各プロセスにおける動きと関連する為替動向や交易条件について見ていく。 為替動向を見ると、足下では円安ドル高の状況が続いており、我が国にとっての資源・エネルギーを含む製品の輸入価格が押し上げられている(第I-1-2-30図)。 2022年4月13日には1ドル126円台となり、約20年ぶりの円安水準となっている。円安の背景としては日米における金利差や、エネルギー価格の高騰を受けて貿易赤字が定着していることなどが考えられる。 第I-1-2-30図 指数化した為替レートの推移(対ドル) (19年4月1日=100) 120 110 100 90 2019年4月 2019年7月 2019年10月 2020年1月 2020年4月 2020年7月 2020年10月 2021年1月 2021年4月 2021年7月 2021年10月 2022年1月 2022年4月 通貨安 通貨高 日本円 人民元 ユーロ 備考:対ドルの為替レートについて、2019年4月1日=100として指数化。 資料:Refinitivから作成。 通商白書 2022 53