ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. オープンAPI導入表明行についてはどれくらいですか?

A.オープンAPI導入表明行については128行。

オープンAPIの導入を表明した128行に関する情報。

出典: 金融庁『平成30事務年度 金融行政方針』2018年9月公表

金融庁

統計財政・金融

オープンAPI導入表明行について

128行

導入を表明した 128行のうち

2018年9月

2018/9月平成30事務年度 金融行政方針

出典スライド

このスライドの他のファクト

- これを踏まえ、金融機関においてオープンAPI導入の取組みが進められており、全銀協 137 行中、インターネットバンキングを提供していない9行を除く128行がオープンAPIを導入する旨を表明した。137 行

- さらに、その128行中121行は、2020年6月までの導入を表明した。121 行

- 全銀協137行のオープンAPIの有無及び導入時期について

- これにより、「未来投資戦略2017」において指摘されている「2020年6月までに、80行程度以上の銀行におけるオープンAPIの導入を目指す」という目標が大幅に上回って達成される見込みである(図表Ⅲ-1-(2)-10)。80 行

- 2020年6月までに導入予定の先121 行

スライドテキスト

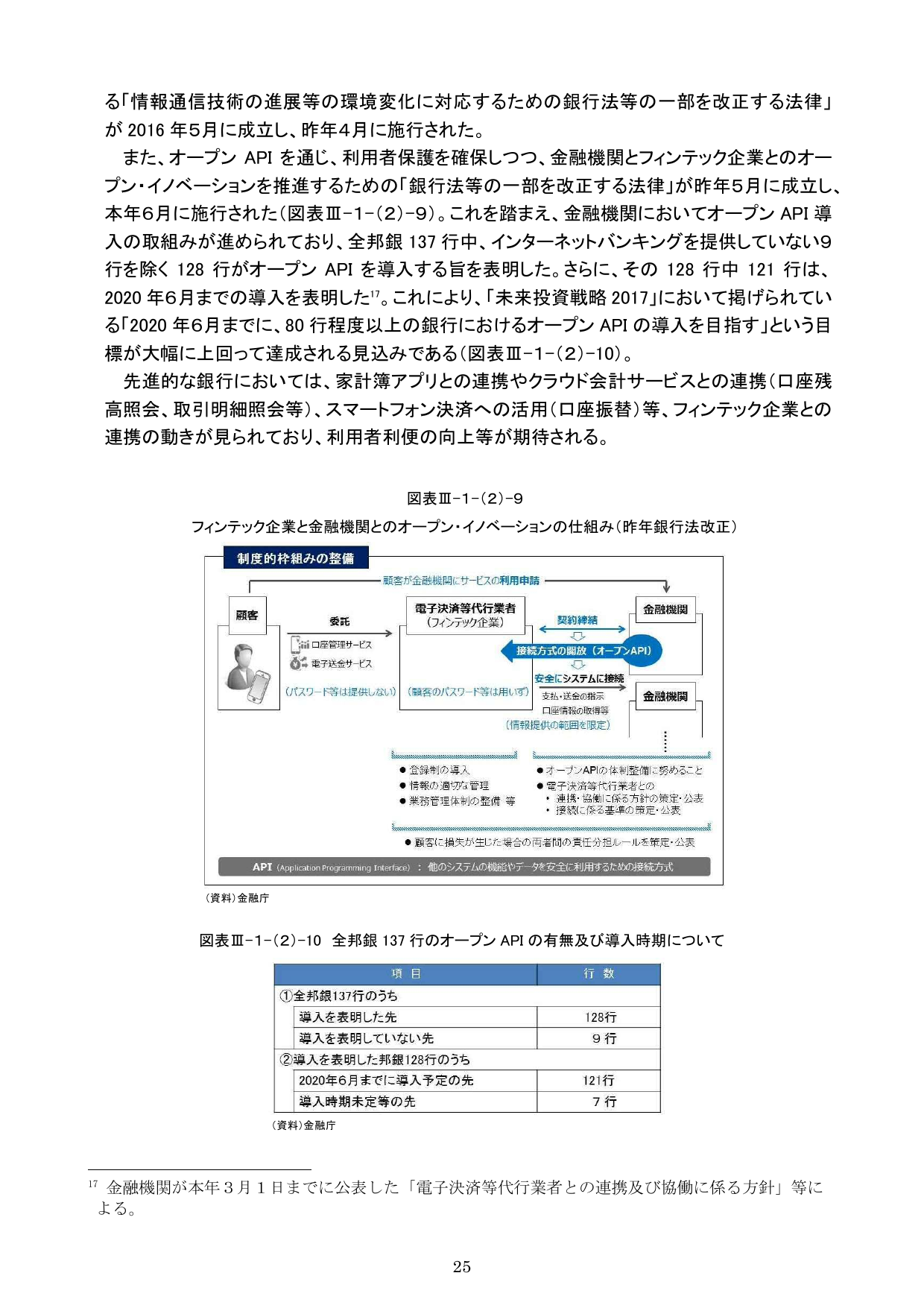

る「情報通信技術の進展等の環境変化に対応するための銀行法等の一部を改正する法律」が2016年5月に成立し、昨年4月に施行された。 また、オープンAPIを通じ、利用者保護を確保しつつ、金融機関とフィンテック企業とのオープン・イノベーションを推進するための「銀行法等の一部を改正する法律」が昨年5月に成立し、本年6月に施行された(図表III-1-(2)-9)。これを踏まえ、金融機関においてオープンAPI導入の取組みが進められており、全邦銀137行中、インターネットバンキングを提供していない9行を除く128行がオープンAPIを導入する旨を表明した。さらに、その128行中121行は、2020年6月までの導入を表明した17。これにより、「未来投資戦略2017」において掲げられている「2020年6月までに、80行程度以上の銀行におけるオープンAPIの導入を目指す」という目標が大幅に上回って達成される見込みである(図表III-1-(2)-10)。 先進的な銀行においては、家計簿アプリとの連携やクラウド会計サービスとの連携(口座残高照会、取引明細照会等)、スマートフォン決済への活用(口座振替)等、フィンテック企業との連携の動きが見られており、利用者利便の向上等が期待される。 図表III-1-(2)-9 フィンテック企業と金融機関とのオープン・イノベーションの仕組み(昨年銀行法改正) 制度的枠組みの整備 顧客 委託 電子決済等代行業(フィンテック企業) 契約締結 金融機関 口座管理サービス 接続方式の開放(オープンAPI) 電子送金サービス 安全にシステムに接続 支払・送金の指示 口座情報の取得等 (パスワード等は提供しない) (顧客のパスワード等は用いず) (情報提供の範囲を限定) 金融機関 登録制の導入 オープンAPIの体制整備に努めること 情報の適切な管理 電子決済等代行業者との 業務管理体制の整備 等 連携・協働に係る方針の策定・公表 接続に係る基準の策定・公表 顧客に損失が生じた場合の両者間の責任分担ルールを策定・公表 API(Application Programming Interface): 他のシステムの機能やデータを安全に利用するための接続方式 (資料)金融庁 図表III-1-(2)-10 全邦銀137行のオープンAPIの有無及び導入時期について 項目 行数 ①全邦銀137行のうち 導入を表明した先 128行 導入を表明していない先 9行 ②導入を表明した邦銀128行のうち 2020年6月までに導入予定の先 121行 導入時期未定等の先 7行 (資料)金融庁 17 金融機関が本年3月1日までに公表した「電子決済等代行業者との連携及び協働に係る方針」等による。 25