中小企業政策審議会 金融小委員会 第16回

2026-06-02一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

資料5

資料2

事務局説明資料

2026年6月2日

中小企業庁

事業環境部

金融課

1.中小企業をとりまく環境について

2.成長投資に向けた資金繰り支援について

3.成長型再生について

4.御議論いただきたい論点

(参考)災害等における資金繰り支援について

(参考)商工中金改革の進捗状況

2

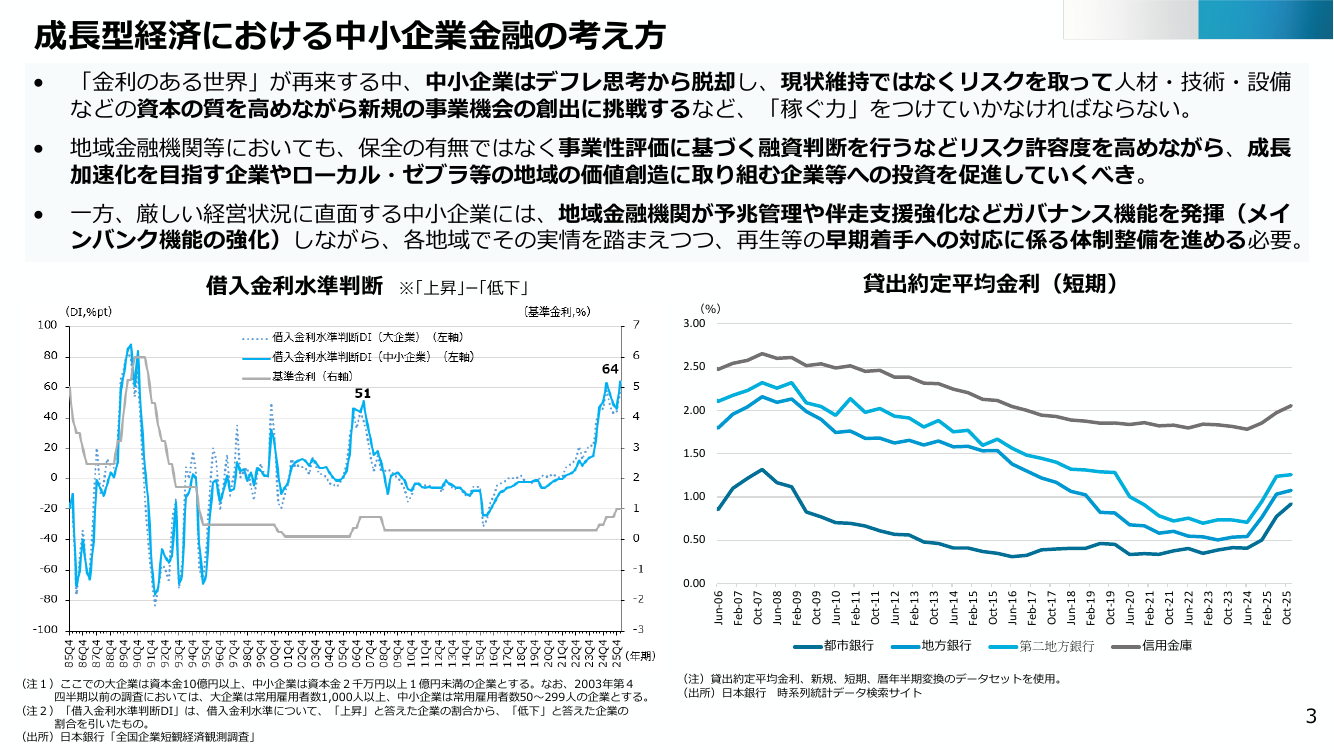

成長型経済における中小企業金融の考え方

•

「金利のある世界」が再来する中、中小企業はデフレ思考から脱却し、現状維持ではなくリスクを取って人材・技術・設備

などの資本の質を高めながら新規の事業機会の創出に挑戦するなど、「稼ぐ力」をつけていかなければならない。

•

地域金融機関等においても、保全の有無ではなく事業性評価に基づく融資判断を行うなどリスク許容度を高めながら、成長

加速化を目指す企業やローカル・ゼブラ等の地域の価値創造に取り組む企業等への投資を促進していくべき。

•

一方、厳しい経営状況に直面する中小企業には、地域金融機関が予兆管理や伴走支援強化などガバナンス機能を発揮(メイ

ンバンク機能の強化)しながら、各地域でその実情を踏まえつつ、再生等の早期着手への対応に係る体制整備を進める必要。

貸出約定平均金利(短期)

借入金利水準判断 ※「上昇」ー「低下」

(%)

3.00

2.50

2.00

1.50

1.00

0.50

都市銀行

(注1)ここでの大企業は資本金10億円以上、中小企業は資本金2千万円以上1億円未満の企業とする。なお、2003年第4

四半期以前の調査においては、大企業は常用雇用者数1,000人以上、中小企業は常用雇用者数50~299人の企業とする。

(注2)「借入金利水準判断DI」は、借入金利水準について、「上昇」と答えた企業の割合から、「低下」と答えた企業の

割合を引いたもの。

(出所)日本銀行「全国企業短観経済観測調査」

地方銀行

第二地方銀行

Oct-25

Jun-24

Feb-25

Oct-23

Feb-23

Jun-22

Oct-21

Jun-20

Feb-21

Oct-19

Feb-19

Jun-18

Oct-17

Feb-17

Jun-16

Oct-15

Jun-14

Feb-15

Oct-13

Feb-13

Jun-12

Oct-11

Jun-10

Feb-11

Oct-09

Feb-09

Jun-08

Oct-07

Jun-06

Feb-07

0.00

信用金庫

(注)貸出約定平均金利、新規、短期、暦年半期変換のデータセットを使用。

(出所)日本銀行 時系列統計データ検索サイト

3

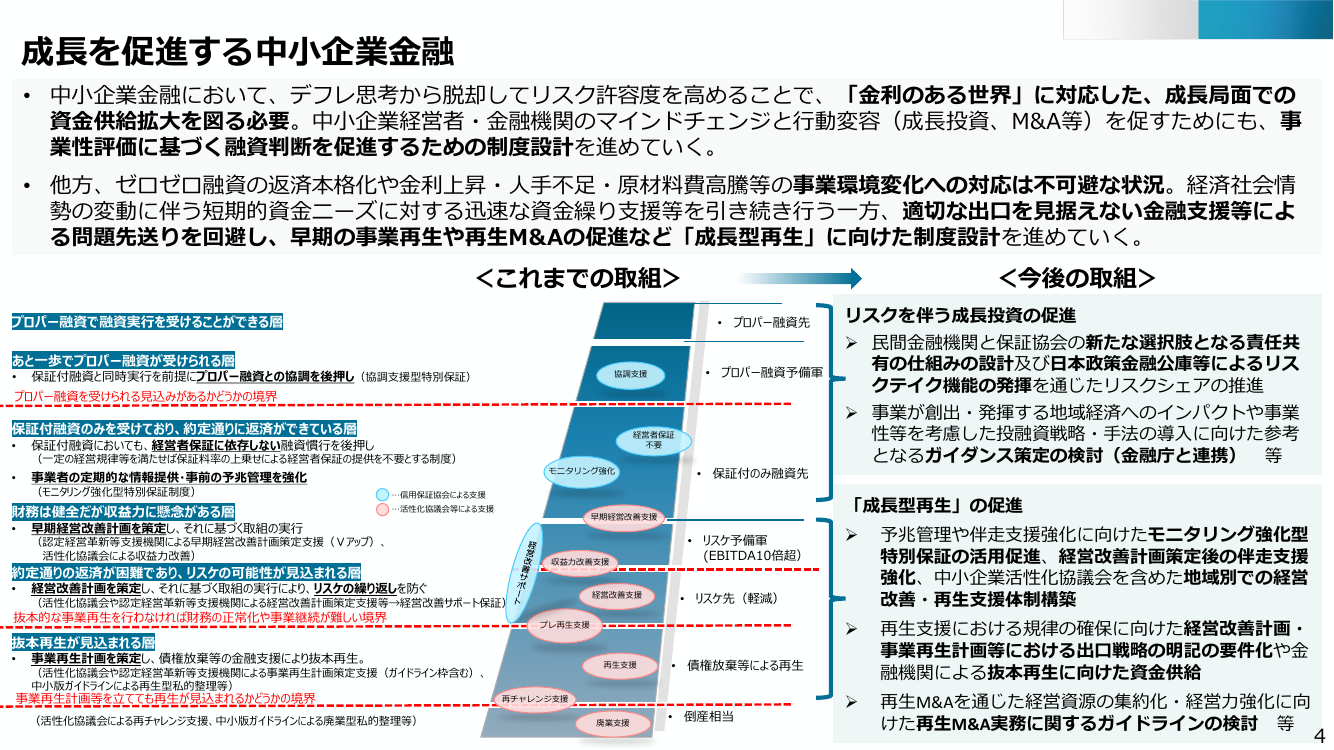

成長を促進する中小企業金融

• 中小企業金融において、デフレ思考から脱却してリスク許容度を高めることで、「金利のある世界」に対応した、成長局面での

資金供給拡大を図る必要。中小企業経営者・金融機関のマインドチェンジと行動変容(成長投資、M&A等)を促すためにも、事

業性評価に基づく融資判断を促進するための制度設計を進めていく。

• 他方、ゼロゼロ融資の返済本格化や金利上昇・人手不足・原材料費高騰等の事業環境変化への対応は不可避な状況。経済社会情

勢の変動に伴う短期的資金ニーズに対する迅速な資金繰り支援等を引き続き行う一方、適切な出口を見据えない金融支援等によ

る問題先送りを回避し、早期の事業再生や再生M&Aの促進など「成長型再生」に向けた制度設計を進めていく。

<これまでの取組>

プロパー融資で融資実行を受けることができる層

• プロパー融資先

あと一歩でプロパー融資が受けられる層

•

<今後の取組>

保証付融資と同時実行を前提にプロパー融資との協調を後押し(協調支援型特別保証)

• プロパー融資予備軍

協調支援

プロパー融資を受けられる見込みがあるかどうかの境界

保証付融資のみを受けており、約定通りに返済ができている層

•

保証付融資においても、経営者保証に依存しない融資慣行を後押し

•

事業者の定期的な情報提供・事前の予兆管理を強化

(一定の経営規律等を満たせば保証料率の上乗せによる経営者保証の提供を不要とする制度)

(モニタリング強化型特別保証制度)

財務は健全だが収益力に懸念がある層

•

経営者保証

不要

モニタリング強化

…活性化協議会等による支援

(認定経営革新等支援機関による早期経営改善計画策定支援(Vアップ)、

活性化協議会による収益力改善)

収益力改善支援

経営改善計画を策定し、それに基づく取組の実行により、リスケの繰り返しを防ぐ

経営改善支援

(活性化協議会や認定経営革新等支援機関による経営改善計画策定支援等→経営改善サポート保証)

抜本的な事業再生を行わなければ財務の正常化や事業継続が難しい境界

「成長型再生」の促進

早期経営改善支援

約定通りの返済が困難であり、リスケの可能性が見込まれる層

•

• 保証付のみ融資先

…信用保証協会による支援

早期経営改善計画を策定し、それに基づく取組の実行

• リスケ予備軍

(EBITDA10倍超)

プレ再生支援

事業再生計画を策定し、債権放棄等の金融支援により抜本再生。

再生支援

(活性化協議会や認定経営革新等支援機関による事業再生計画策定支援(ガイドライン枠含む)、

中小版ガイドラインによる再生型私的整理等)

事業再生計画等を立てても再生が見込まれるかどうかの境界

(活性化協議会による再チャレンジ支援、中小版ガイドラインによる廃業型私的整理等)

予兆管理や伴走支援強化に向けたモニタリング強化型

特別保証の活用促進、経営改善計画策定後の伴走支援

強化、中小企業活性化協議会を含めた地域別での経営

改善・再生支援体制構築

➢

再生支援における規律の確保に向けた経営改善計画・

事業再生計画等における出口戦略の明記の要件化や金

融機関による抜本再生に向けた資金供給

➢

再生M&Aを通じた経営資源の集約化・経営力強化に向

けた再生M&A実務に関するガイドラインの検討 等

• 債権放棄等による再生

再チャレンジ支援

廃業支援

➢

• リスケ先(軽減)

抜本再生が見込まれる層

•

リスクを伴う成長投資の促進

➢ 民間金融機関と保証協会の新たな選択肢となる責任共

有の仕組みの設計及び日本政策金融公庫等によるリス

クテイク機能の発揮を通じたリスクシェアの推進

➢ 事業が創出・発揮する地域経済へのインパクトや事業

性等を考慮した投融資戦略・手法の導入に向けた参考

となるガイダンス策定の検討(金融庁と連携) 等

• 倒産相当

4

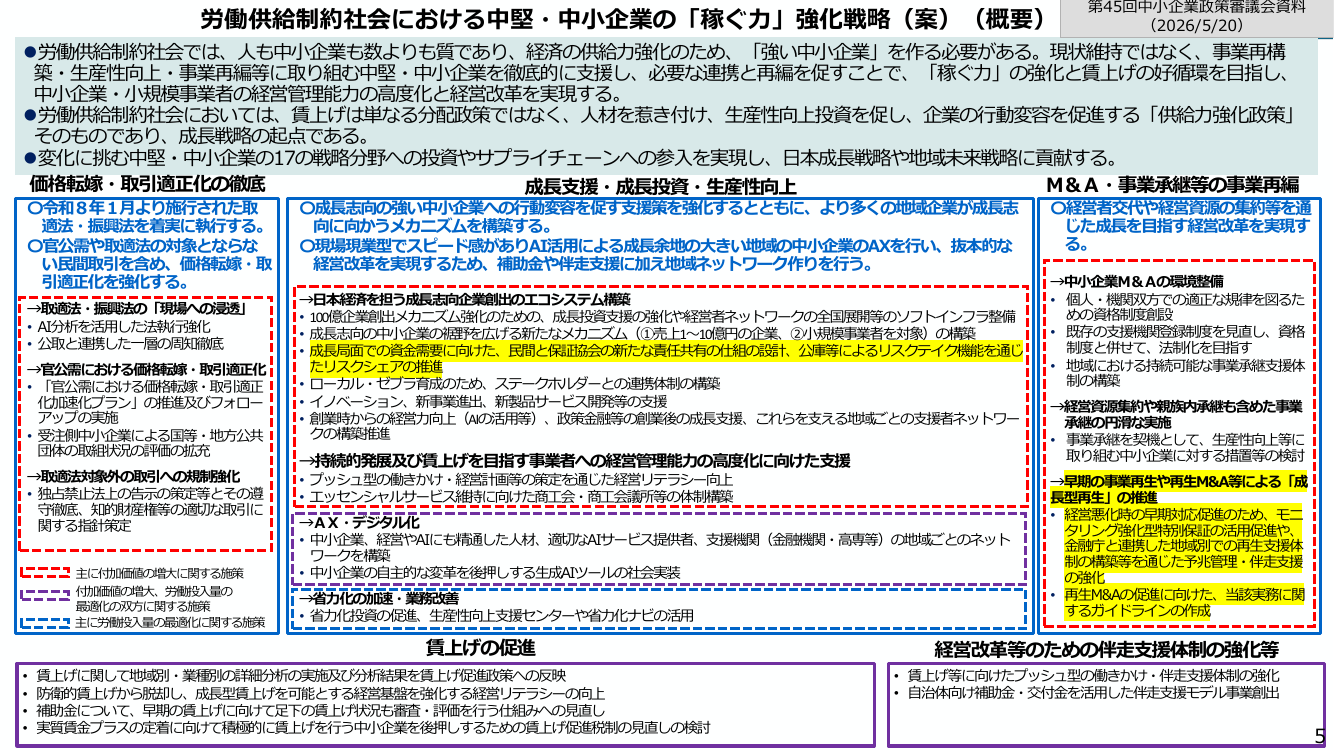

労働供給制約社会における中堅・中小企業の「稼ぐ力」強化戦略(案)(概要)

第45回中小企業政策審議会資料

(2026/5/20)

⚫労働供給制約社会では、人も中小企業も数よりも質であり、経済の供給力強化のため、「強い中小企業」を作る必要がある。現状維持ではなく、事業再構

築・生産性向上・事業再編等に取り組む中堅・中小企業を徹底的に支援し、必要な連携と再編を促すことで、「稼ぐ力」の強化と賃上げの好循環を目指し、

中小企業・小規模事業者の経営管理能力の高度化と経営改革を実現する。

⚫労働供給制約社会においては、賃上げは単なる分配政策ではなく、人材を惹き付け、生産性向上投資を促し、企業の行動変容を促進する「供給力強化政策」

そのものであり、成長戦略の起点である。

⚫変化に挑む中堅・中小企業の17の戦略分野への投資やサプライチェーンへの参入を実現し、日本成長戦略や地域未来戦略に貢献する。

価格転嫁・取引適正化の徹底

M&A・事業承継等の事業再編

成長支援・成長投資・生産性向上

〇令和8年1月より施行された取

適法・振興法を着実に執行する。

〇官公需や取適法の対象とならな

い民間取引を含め、価格転嫁・取

引適正化を強化する。

→取適法・振興法の「現場への浸透」

• AI分析を活用した法執行強化

• 公取と連携した一層の周知徹底

→官公需における価格転嫁・取引適正化

• 「官公需における価格転嫁・取引適正

化加速化プラン」の推進及びフォロー

アップの実施

• 受注側中小企業による国等・地方公共

団体の取組状況の評価の拡充

→取適法対象外の取引への規制強化

• 独占禁止法上の告示の策定等とその遵

守徹底、知的財産権等の適切な取引に

関する指針策定

主に付加価値の増大に関する施策

付加価値の増大、労働投入量の

最適化の双方に関する施策

主に労働投入量の最適化に関する施策

〇成長志向の強い中小企業への行動変容を促す支援策を強化するとともに、より多くの地域企業が成長志

向に向かうメカニズムを構築する。

〇現場現業型でスピード感がありAI活用による成長余地の大きい地域の中小企業のAXを行い、抜本的な

経営改革を実現するため、補助金や伴走支援に加え地域ネットワーク作りを行う。

→日本経済を担う成長志向企業創出のエコシステム構築

• 100億企業創出メカニズム強化のための、成長投資支援の強化や経営者ネットワークの全国展開等のソフトインフラ整備

• 成長志向の中小企業の裾野を広げる新たなメカニズム(①売上1~10億円の企業、②小規模事業者を対象)の構築

• 成長局面での資金需要に向けた、民間と保証協会の新たな責任共有の仕組の設計、公庫等によるリスクテイク機能を通じ

たリスクシェアの推進

• ローカル・ゼブラ育成のため、ステークホルダーとの連携体制の構築

• イノベーション、新事業進出、新製品サービス開発等の支援

• 創業時からの経営力向上(AIの活用等)、政策金融等の創業後の成長支援、これらを支える地域ごとの支援者ネットワー

クの構築推進

→持続的発展及び賃上げを目指す事業者への経営管理能力の高度化に向けた支援

• プッシュ型の働きかけ・経営計画等の策定を通じた経営リテラシー向上

• エッセンシャルサービス維持に向けた商工会・商工会議所等の体制構築

→AX・デジタル化

• 中小企業、経営やAIにも精通した人材、適切なAIサービス提供者、支援機関(金融機関・高専等)の地域ごとのネット

ワークを構築

• 中小企業の自主的な変革を後押しする生成AIツールの社会実装

→省力化の加速・業務改善

• 省力化投資の促進、生産性向上支援センターや省力化ナビの活用

賃上げの促進

• 賃上げに関して地域別・業種別の詳細分析の実施及び分析結果を賃上げ促進政策への反映

• 防衛的賃上げから脱却し、成長型賃上げを可能とする経営基盤を強化する経営リテラシーの向上

• 補助金について、早期の賃上げに向けて足下の賃上げ状況も審査・評価を行う仕組みへの見直し

• 実質賃金プラスの定着に向けて積極的に賃上げを行う中小企業を後押しするための賃上げ促進税制の見直しの検討

〇経営者交代や経営資源の集約等を通

じた成長を目指す経営改革を実現す

る。

→中小企業M&Aの環境整備

• 個人・機関双方での適正な規律を図るた

めの資格制度創設

• 既存の支援機関登録制度を見直し、資格

制度と併せて、法制化を目指す

• 地域における持続可能な事業承継支援体

制の構築

→経営資源集約や親族内承継も含めた事業

承継の円滑な実施

• 事業承継を契機として、生産性向上等に

取り組む中小企業に対する措置等の検討

→早期の事業再生や再生M&A等による「成

長型再生」の推進

• 経営悪化時の早期対応促進のため、モニ

タリング強化型特別保証の活用促進や、

金融庁と連携した地域別での再生支援体

制の構築等を通じた予兆管理・伴走支援

の強化

• 再生M&Aの促進に向けた、当該実務に関

するガイドラインの作成

経営改革等のための伴走支援体制の強化等

• 賃上げ等に向けたプッシュ型の働きかけ・伴走支援体制の強化

• 自治体向け補助金・交付金を活用した伴走支援モデル事業創出

5

1.中小企業をとりまく環境について

2.成長投資に向けた資金繰り支援について

3.成長型再生について

4.御議論いただきたい論点

(参考)災害等における資金繰り支援について

(参考)商工中金改革の進捗状況

6

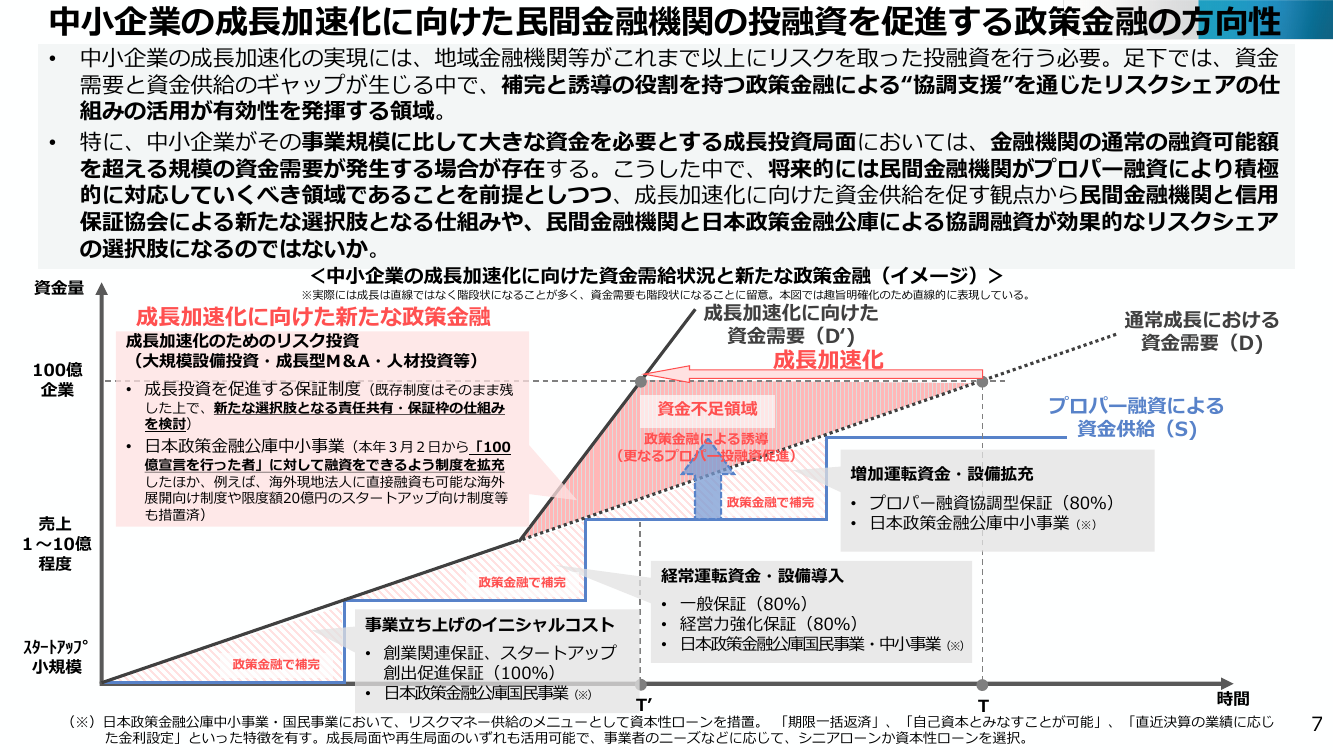

中小企業の成長加速化に向けた民間金融機関の投融資を促進する政策金融の方向性

•

•

中小企業の成長加速化の実現には、地域金融機関等がこれまで以上にリスクを取った投融資を行う必要。足下では、資金

需要と資金供給のギャップが生じる中で、補完と誘導の役割を持つ政策金融による“協調支援”を通じたリスクシェアの仕

組みの活用が有効性を発揮する領域。

特に、中小企業がその事業規模に比して大きな資金を必要とする成長投資局面においては、金融機関の通常の融資可能額

を超える規模の資金需要が発生する場合が存在する。こうした中で、将来的には民間金融機関がプロパー融資により積極

的に対応していくべき領域であることを前提としつつ、成長加速化に向けた資金供給を促す観点から民間金融機関と信用

保証協会による新たな選択肢となる仕組みや、民間金融機関と日本政策金融公庫による協調融資が効果的なリスクシェア

の選択肢になるのではないか。

資金量

<中小企業の成長加速化に向けた資金需給状況と新たな政策金融(イメージ)>

※実際には成長は直線ではなく階段状になることが多く、資金需要も階段状になることに留意。本図では趣旨明確化のため直線的に表現している。

成長加速化に向けた

資金需要(D‘)

成長加速化に向けた新たな政策金融

100億

企業

成長加速化のためのリスク投資

(大規模設備投資・成長型M&A・人材投資等)

• 日本政策金融公庫中小事業(本年3月2日から「100

売上

1~10億

程度

成長加速化

• 成長投資を促進する保証制度(既存制度はそのまま残

した上で、新たな選択肢となる責任共有・保証枠の仕組み

を検討)

億宣言を行った者」に対して融資をできるよう制度を拡充

したほか、例えば、海外現地法人に直接融資も可能な海外

展開向け制度や限度額20億円のスタートアップ向け制度等

も措置済)

政策金融による誘導

(更なるプロパー投融資促進)

政策金融で補完

• 創業関連保証、スタートアップ

創出促進保証(100%)

• 日本政策金融公庫国民事業(※)

増加運転資金・設備拡充

• プロパー融資協調型保証(80%)

• 日本政策金融公庫中小事業(※)

経常運転資金・設備導入

• 一般保証(80%)

• 経営力強化保証(80%)

• 日本政策金融公庫国民事業・中小事業(※)

事業立ち上げのイニシャルコスト

政策金融で補完

プロパー融資による

資金供給(S)

資金不足領域

政策金融で補完

スタートアップ

小規模

通常成長における

資金需要(D)

T’

T

時間

(※)日本政策金融公庫中小事業・国民事業において、リスクマネー供給のメニューとして資本性ローンを措置。 「期限一括返済」、「自己資本とみなすことが可能」、「直近決算の業績に応じ

た金利設定」といった特徴を有す。成長局面や再生局面のいずれも活用可能で、事業者のニーズなどに応じて、シニアローンか資本性ローンを選択。

7

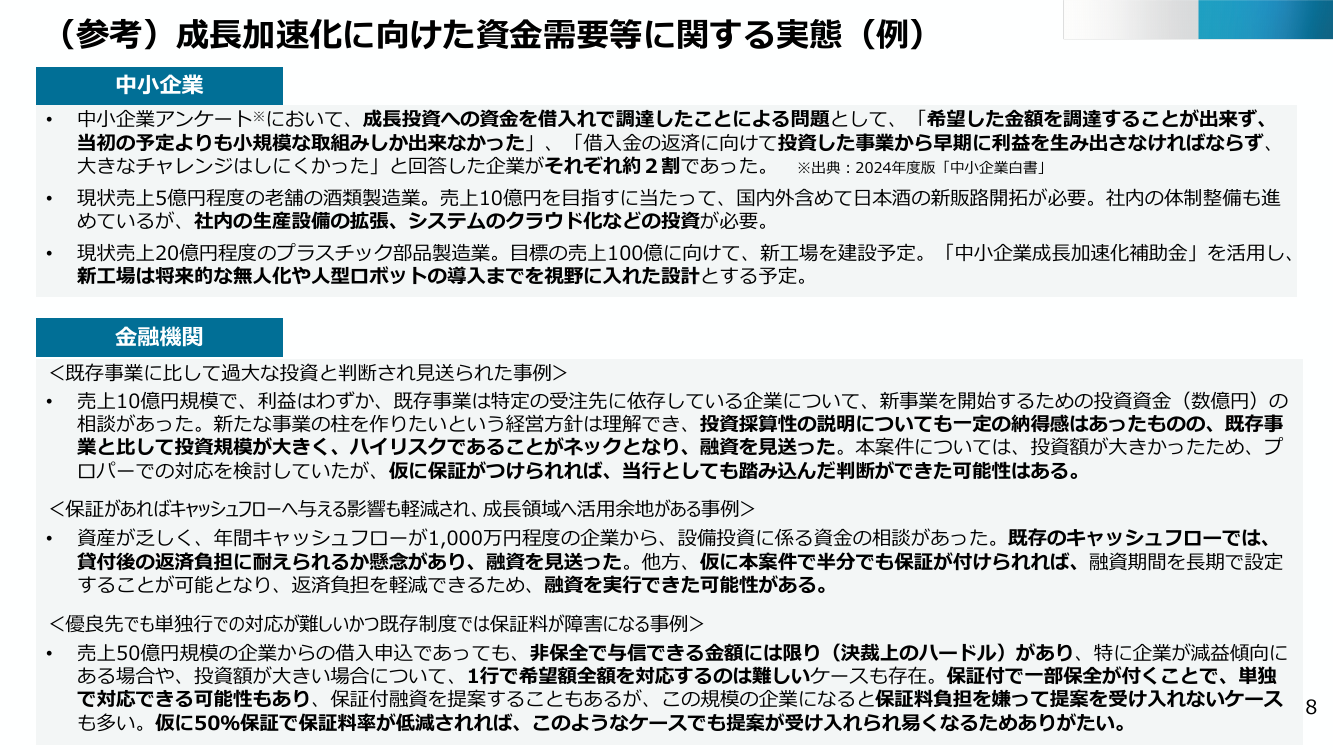

(参考)成長加速化に向けた資金需要等に関する実態(例)

中小企業

•

中小企業アンケート※において、成長投資への資金を借入れで調達したことによる問題として、「希望した金額を調達することが出来ず、

当初の予定よりも小規模な取組みしか出来なかった」、「借入金の返済に向けて投資した事業から早期に利益を生み出さなければならず、

大きなチャレンジはしにくかった」と回答した企業がそれぞれ約2割であった。 ※出典:2024年度版「中小企業白書」

•

現状売上5億円程度の老舗の酒類製造業。売上10億円を目指すに当たって、国内外含めて日本酒の新販路開拓が必要。社内の体制整備も進

めているが、社内の生産設備の拡張、システムのクラウド化などの投資が必要。

•

現状売上20億円程度のプラスチック部品製造業。目標の売上100億に向けて、新工場を建設予定。「中小企業成長加速化補助金」を活用し、

新工場は将来的な無人化や人型ロボットの導入までを視野に入れた設計とする予定。

金融機関

<既存事業に比して過大な投資と判断され見送られた事例>

• 売上10億円規模で、利益はわずか、既存事業は特定の受注先に依存している企業について、新事業を開始するための投資資金(数億円)の

相談があった。新たな事業の柱を作りたいという経営方針は理解でき、投資採算性の説明についても一定の納得感はあったものの、既存事

業と比して投資規模が大きく、ハイリスクであることがネックとなり、融資を見送った。本案件については、投資額が大きかったため、プ

ロパーでの対応を検討していたが、仮に保証がつけられれば、当行としても踏み込んだ判断ができた可能性はある。

<保証があればキャッシュフローへ与える影響も軽減され、成長領域へ活用余地がある事例>

• 資産が乏しく、年間キャッシュフローが1,000万円程度の企業から、設備投資に係る資金の相談があった。既存のキャッシュフローでは、

貸付後の返済負担に耐えられるか懸念があり、融資を見送った。他方、仮に本案件で半分でも保証が付けられれば、融資期間を長期で設定

することが可能となり、返済負担を軽減できるため、融資を実行できた可能性がある。

<優良先でも単独行での対応が難しいかつ既存制度では保証料が障害になる事例>

• 売上50億円規模の企業からの借入申込であっても、非保全で与信できる金額には限り(決裁上のハードル)があり、特に企業が減益傾向に

ある場合や、投資額が大きい場合について、1行で希望額全額を対応するのは難しいケースも存在。保証付で一部保全が付くことで、単独

で対応できる可能性もあり、保証付融資を提案することもあるが、この規模の企業になると保証料負担を嫌って提案を受け入れないケース 8

も多い。仮に50%保証で保証料率が低減されれば、このようなケースでも提案が受け入れられ易くなるためありがたい。

中小企業の成長投資を促進するための信用補完制度の在り方

⚫ 日本経済は、デフレマインド(コストカット型経済)から脱却し、経営者・金融機関ともにリスク許容度を高めるとともに、

成長領域への資金供給拡大を図ることによって「賃上げと投資が牽引する成長型経済」を実現する正念場。

⚫ 他方で、こうした成長領域への現状の民間金融機関による中小企業への資金供給環境としては、金融機関は事業性評価に基

づく融資に依然として消極的な傾向にあり、広範な資金ニーズに対してプロパー融資だけで賄うことは困難。

⚫ こうした中、民間金融機関がプロパー融資により積極的に対応していくべき領域であることを前提としつつ、その補完とし

て、中小企業経営者・金融機関のマインドチェンジと行動変容(成長投資、M&Aなど)を促すとともに、保全の有無ではな

く事業性評価に基づく融資判断を促進するための制度設計を進めていく必要。

<中小企業の成長投資を後押しする信用補完制度のイメージ>

※実際には売上規模のみで制度利用が定まるものではないことに留意。

100億以上

補助金

・

政策金融(信用補完)

(約4,500者)

民間金融機関における事業性融資

(中小機構等によるプロジェクトベースの債務保証)

民間金融機関のプロパー融資へ円滑にシフト

10~100億

程度

(約9.1万者)

中小企業成長

加速化補助金

新たな信用補完制度

1~10億

程度

(約60万者)

既存の各種補助金

小規模・

スタートアップ

(約280万者)

✓ 保証限度額 :10億円規模の資金需要に対応すべきではないか

✓ 保証割合

:50%とするべきではないか

✓ 保証料率

:事務コスト分を除き、保証割合に応じて

一定程度低廉な値を想定

✓ 主な事業者層:100億宣言企業等、相対的に事業規模の大

きな企業等を想定

既存の信用補完制度

✓ 保証限度額 :2.8億円(うち無担保8,000万円)

✓ 保証割合

:原則80%(一部100%)

✓ 保証料率

:原則0.45%~1.90%

✓ 主な事業者層:様々な中小企業・小規模事業者が利用

(主に売上10億以下が中心)

9

(参考)中小企業の成長投資を促進するための信用補完制度の方向性(案)

• 中小企業の成長投資を促進するため、将来的には民間金融機関によるプロパー融資の実行がなされることを狙いとしつつ、

信用補完制度において、従来の保証付融資とプロパー融資の協調対応に加えて、

1. 責任共有割合を例外的に50%とした新たな信用保証制度の創設

2. 10億円規模の資金調達ニーズに対応した限度枠となる信用保証制度の創設

1.責任共有割合を例外的に50%とした新たな制度の創設

•

中小企業がその事業規模に比して大きな額を必要とする成長投資

の場面においては、金融機関の融資可能額を超える場合が存在。

2.10億円規模の資金調達ニーズに対応した限度枠の設定

•

(主にプロパー融資が出る手前の層や、保証付融資を卒業した後の層を想定)

•

こうした成長投資を後押しし、金融仲介機能を強化する観点で、

これまでの80%保証とプロパー融資の協調等による対応に加え、

リスクシェアリングの新たな選択肢として、責任共有割合を例外

的に50%に見直して低廉な保証料とした形での保証制度(一般枠

2.8億円)を創設。

を行ってはどうか。

スタートアップ企業の第二創業やミドルステージ、10億企業、

100億企業等においては、既存の政策金融制度で対応出来ない規

模の資金需要が存在。数億~10億円規模の資金調達希望がある事

業者を対象にした保証枠を創設。

※ 中小企業信用保険法令において、信用保証の裏付けとなっている信用保険制度に関

する規定を定めており、対象や限度額についても同法令において規定している。

•

これを踏まえた保証制度の創設にあたり、1.と同様、成長投資

を後押しする観点から責任共有割合は原則50%とする。

信用補完制度を通じて事業者・金融機関双方のリスク許容度が高まり、

成長投資に向けた資金供給と意思決定が前向きに進展

中小企業者

✓ 成長投資(設備投資・M&A等)について、従来よりも前倒し・大型化した意思決定を行うようになる

✓ 保証料負担の低減等を背景に、これまで敬遠されがちであった、成長企業に対する保証付き融資の積極的な活用が進む

民間金融機関

✓ 成長投資案件に対し、保証を活用した信用供給を通じて、従来よりも踏み込んだ与信判断(投融資の拡大)を行う

✓ 融資後のモニタリングを通じて、成長投資に係るリスク把握・ノウハウ蓄積(トラックレコード)が進展

10

企業ステージに応じた成長投資を促進するための日本政策金融公庫の役割

⚫ 物価と賃金が上昇する「金利のある世界」において、中小企業・小規模事業者が成長・拡大するためには、一定のリスクを

伴う投資が不可欠であり、民間金融機関と日本政策金融公庫が連携して資金供給拡大を図る必要。

⚫ 成長志向の企業への支援として、企業の各ステージに応じた切れ目のない支援を行うため、中小企業・小規模事業者の成長

意欲の醸成や政策誘導ならびに民業補完の役割を一層発揮できる融資制度について検討を進めていく。

100億宣言企業等

大企業 約1,300者

中堅企業0.9万者

100億企業

4,500者程度

<検討事項>

売上高10億円や

高収益型を目指す企業

(中小企業336.5万者)

売上10~100億未満 約9.1万者

中小企業

売上1億~10億未満

約60万者

約51.2万者

売上1千万~1億未満 約140万者

売上1千万未満 約140万者

(出所)総務省・経済産業省「令和3年経済センサス-活動調査」再編加工

<検討事項>

<実施事項>

⚫ 成長志向の中小企業の裾野を広げる新

たなメカニズムを構築。

⚫ 成長加速化補助金に加え、政策金融

(補助金採否に関わらず投資計画の実

現支援(制度融資)、劣後ローン等に

よるリスクマネー供給の呼び水)によ

る投資支援強化を実施(R8年3月~) 。

⚫ 上記のメカニズムに紐付け、民間金融

機関の成長融資の呼び水となる融資制

度の検討。

(小規模以外)

創業期から

成長を目指す企業

成長志向の

小規模事業者

<検討事項>

<検討事項>

⚫ 支援機関による伴走支援と紐づいた融

資制度の創設の検討。

⚫ 成長志向の経営者が経営指導員の伴走

支援を受けて、成長シナリオの言語

化・高度な経営力の習得を経て「成長

志向の経営計画(仮称)」を策定する

仕組みを整備。

<実施事項>

⚫ 公・民による協調融資等の促進(ロー

カル10,000プロジェクトに採択され

た事業者に対し、協調融資を促進(R8

年3月~))。

⚫ 政策誘導の役割の効果を発揮するため、

大規模投資を促進する政策目的に合わ

せた融資制度の検討。

⚫ 上記の計画に紐付け、マル経融資の優

先適用が可能な仕組みの検討、協調融

資を促進。

11

中小企業庁におけるローカル・ゼブラ企業の位置づけ

• 人口減少下における地域経済の好循環実現に向け、中小企業全体の生産性向上や経営力強化とともに、共助の担い手

となり、地域資本を豊かにし、地域経済循環を創出する存在であるローカル・ゼブラ企業※1や地域事業づくり会社※2

の育成を推進することが重要。

※1:ローカル・ゼブラ=社会課題解決と経済性の両立を目指す企業のうち、地域資源を活用し、地域の課題解決の担い手となり、持続的な成長を遂げていく事業者。

※2:地域事業づくり会社=ローカル・ゼブラ企業の創業や成長を後押しし、個者が創出する社会的インパクトを地域全体で捉えることで、地域内外のステークホルダーか

ら資金や人材等の経営資源を呼び込み、地域経済循環の核となる事業者。

自助

地域事業者の役割と支援

人口減少社会における事業成長の難しさ

共助

中堅企業

中小企業

中堅企業

地域経済の牽引役:売上規模増大

地域経済の活力:生産性向上・賃上げ

小規模企業

地域経済の基盤:地域雇用受け皿の拡大

創業

地域経済の新陳代謝:新たな担い手の創出

ローカル・

ゼブラ企業

中小企業

収事

益業

性規

模

地域資本を豊かにし、地域経済

循環を創出する存在

小規模企業

創業

民主導で多様な地域プレイヤと連携し、

地域全体の社会的インパクトを創出

NPO系

公益・社会性

公助

行政支援の限界

12

(参考)域内の資金循環の仕組みを構築する事例(瀬戸内ビレッジ株式会社)

•

地元企業9社と外部企業2社の共同出資により設立した瀬戸内ビレッジ株式会社は、 2021年に荘内半島(香川県三豊

市)の2,000坪の土地に、設計、施工だけでなく、交通サービスから食のサービスまで、今回の出資企業を中心に地元の

企業が行う宿泊施設である「URASHIMA VILLAGE」を開業。

•

同社は2024年9月に建物をファンドへ売却し、“ローカルIPO”なる取り組みを実施。リースバックにより再度賃貸し、

経営を続けながら家賃を支払う一方、ファンドは不動産特定共同事業法を用いて、地域内外のステークホルダーからの出

資や地域金融銀行などからの融資を募り、組成したもの。

•

株主への利回りは2%だが、所有株数によって宿泊費の割引や免除を行うことで、金銭的なリターン以外の価値を提供。

•

こうしたファンドを活用した共助のレイヤーのための資金調達の受け皿となる仕組みを構築し、不動産の「所有」と「経

営」を分けることで、売却益によって開業時の負債を返済し、手元のキャッシュで新たな事業づくりに対する投資を実現。

13

ローカル・ゼブラに対する投融資促進の方向性

•

地域への正の外部性の産出(社会課題解決、地域の事業者等の取引費用の削減等)を目的とする事業を行い、地域経済へ

のインパクト(関係人口の創出等)が生まれる中で収益化するビジネスモデルを持つローカル・ゼブラにおいては、収益

化までの期間における資金需要と調達可能な資金供給量にギャップが発生する傾向(特にまちづくり等のアセット活用型の事業)。

•

金融機関等の事業性に対する評価(短期CF/担保/実績等)と事業の性質(中長期CF/地域経済インパクト)の乖離、事

業者側の事業計画の質やファイナンス設計能力の不足といったボトルネックを軽減するファイナンス環境の整備が必要。

<ローカル・ゼブラを巡る資金需給状況(イメージ)>

※実際には成長は直線ではなく上下に振れながら上がっていくことが多く、資金需要も階段状になることに留意。本図では趣旨明確化のため直線的に表現している。

成長資金へのファイナンス環境の整備

資金量

ローカル・ゼブラ

成長資金需要(D)

事業拡大/新事業創出に向けた不動産資金・設備資金

※特にアセット活用型

• 事業者と金融機関等の資金調達に係る目線合わせ

(金融庁と連携した、事業が創出・発揮する地域経済への

インパクトや事業性等を考慮した投融資戦略・手法の導入

に向けた参考となるガイダンス策定の検討)

既存の政策金融での対応

【通常ビジネスモデル】

プロパー融資による

資金供給(S)

• 多様な主体・資金調達手法の組み合わせ(ブレンド

ファイナンス)の活用促進 等

事業立ち上げのイニシャルコスト

M

• 創業関連保証、スタートアッ

プ創出促進保証(100%)

• 日本政策金融公庫国民事業

(ソーシャルビジネス支援資金等)

資金不足領域

政策金融で補完

民間金融機関等による

投融資促進

ブレンドファイナンス

【ローカル・ゼブラ】

プロパー融資による

資金供給(S‘)

正の外部性の産

⇔ 出(社会性)

※収益化の時間軸が長いため、

通常成長よりも融資額に制約

資金枯渇ケース

政策金融で補完

T

資金供給の円滑化・迅速化

T‘

時間

14

(参考)ローカル・ゼブラ企業の資金調達実態

•

現状の資金調達は5,000万円以下の融資・補助金が中心である一方で、今後の事業者の資金ニーズは5,000万円以上

が多く、一般に収益性の立ち上がりに時間を要するローカル・ゼブラ企業においては、金融機関の通常の融資可能額

を超える規模の資金需要(主に不動産・設備資金)が発生しており、円滑な資金調達に課題がある可能性。

•

金融機関含めた資金供給側では、事業が創出する外部性の評価と投融資判断のギャップへの対応等が必要。

ローカル・ゼブラ企業(46社)に対するアンケート結果

資金調達の現状

将来的な資金調達

• 資金調達は5,000万円以内の運転資金が主流であり、関

係値のある地域金融機関や補助金・助成金から調達を実

施。

• 将来的に検討中の資金調達は5,000万円以上が多く、

中でもエクイティや融資活用のニーズが高い。

検討中の調達額

調達規模

0%

100万円未満

100~500万円未満

500~1,000万円未満

1,000~5,000万円未満

5,000万円~1億円未満

1~5億円未満

5~10億円未満

10億円以上

10%

20%

30%

40%

0%

50%

100万円未満

8.9%

11.4%

6.5%

補助金

10億円以上

0.8%

エクイティ

23.7%

1~5億円未満

調達手法

融資

28.9%

1,000~5,000万円未満

4.1%

8.4%

10.5%

5,000万円~1億円未満

9.8%

30%

5.3%

500~1,000万円未満

43.1%

20%

2.6%

100~500万円未満

15.4%

26.3%

2.6%

検討中の調達手法

58.1%

14.8%

10%

3.2%

3.2%

社債

寄付

12.3%

その他

60%

50%

40%

30%

20%

10%

0%

30.4%

17.4%

テ エ

ィ ク

イ

融

資

15.2%

8.7%

6.5%

寄

付

補

助

金

(出所)令和7年度「中小企業実態調査委託費(ゼブラ企業創出・育成のためのエコシステム定着に向けた支援・分析(インパクト評価を用いた連携・支援実証調査))」より

調

な 達

し 予

定

21.7%

40%

30%

20%

10%

0%

そ

の

他

15

今後の取組 ~ファイナンスモデル地域創出事業~(概要)

• 地域課題の解決を行いながら収益性を確保するローカル・ゼブラ企業や地域事業づくり会社が、創業数期後資金調達課題に直面すること(特に不

動産等のアセット取得時等)を踏まえ、

① モデル地域において、専門家のサポートの下、ファイナンス戦略を含めた事業スキームの磨き上げとともに、金融機関を含めた非財務KPI等の

設計を行いつつ、

② その際のノウハウを凝縮した資金調達時に事業者と資金提供者の双方が活用できるガイダンスを中小企業庁と金融庁にて策定。

①モデル地域創出

②検討会

協力事業者等

地域内外で、事業や地域に共感し応援する者

例えば、

・大企業

・個人資産家

コア事業者

•

•

地域で核となる意欲的な事業者等

(複数事業者による連携を想定)

・地域事業づくり会社

・地域に根を張るローカル・ゼブラ

・ファイナンスの知見がある人※

※金融機関についても、組織としてではなく個人として職員が関与

することは想定される

専門家:地域内外における特定のスキルに特化した専門家。本事業においては、

特にファイナンススキームの設計能力がある者が組み込まれることを想定。必ず

しも一人である必要はない。

大企業

個人資産家

地域に根差す企業等でスターターと協力・連

携する者

例えば、

• 地域の中核企業、地域金融機関

スターター

•

協力事業者

モデルの提示

コア事業者

事務局:中小企業庁・金融庁

ローカル・ゼブラ企業の事業の価値を定義し、その意義

や事業特有のリスクを明確化。それに対する事業者側・

資金提供者側それぞれからの対応について検証・検討。

説明材料として必要になる非財務KPIの整理

各エリアの検証結果を比較・検討し、ガイダンスとして

とりまとめ

STEP3:協力事業者の巻き込み

外部からの協力事業者を巻き込むことで、持続可能

な経済循環モデルを確立。

※KPIを含んだ事業計画に納得し、資金提供や事業連携

が実行される。

地域住民

非財務KPI

STEP2:地域への裨益の可視化

スターター

中核企業

事

業

地域金融機関

専門家

(BD)

地域金融機関と共に、専門家と連携しながら、各ス

テークホルダーが納得できる地域独自の非財務KPI

を策定。

STEP1:事業スキームの磨き上げ

面的な地域経済の活性化+金銭・非金銭での価値の

還元(例:宿泊権、自社事業への相乗効果)を組み

込んだ地域事業を設計

16

1.中小企業をとりまく環境について

2.成長投資に向けた資金繰り支援について

3.成長型再生について

4.御議論いただきたい論点

(参考)災害等における資金繰り支援について

(参考)商工中金改革の進捗状況

17

中小企業の事業再生を巡る対応の方向性

•

ここ数年、協議会では相談件数の大幅な増加が進むとともに、相談タイミングの遅延、適切な出口を見据えない金融支

援・再生計画、スポンサー型再生(再生M&A)の増加・支援先の小規模化等への対応が課題となっている。

•

そうした中で、経済社会情勢の変動によって生じる短期的資金ニーズに対する迅速な対応を引き続き行う一方、問題先

送りをもたらす過度な金融支援等を回避するとともに、早期の事業再生や再生M&A(スポンサー企業による経営資源

の集約化)を強力に促進することで、再生企業の持つ事業価値・技術・人材等を生かした事業成長や生産性向上に繋げ、

結果として経営者や従業員の幸せに貢献するためにも、こうした「成長型再生」の推進に向けた制度設計を進めていく。

•

早期再生に向けては、地域によって課題やその要因が異なる中で、地域別の分析・対応を進める必要がある。

「成長型再生」に向けた対応の方向性(イメージ)

大

1.早期着手に向けた予兆管理・伴走支援の強化

#モニタリング強化型特別保証の活用促進

#経営改善計画策定後の伴走支援強化

#地域別での経営改善・再生支援体制構築 等

事

業

規

模

(

売

上

規

模

)

2.再生支援の規律強化

#認定経営革新等支援機関による経営改善事業

の出口要件の厳格化

#金融機関による抜本再生に向けた資金供給 等

現在地

持続的発展

経営悪化

3.地域の再生支援機能強化

#中小企業活性化協議会の体制強化・人材育

成の高度化、評価・インセンティブ設計

#金融機関や士業等の育成機会拡充 等

再チャレンジ(円滑な廃業等)

小

悪化

成長

自力再生

再生M&A

再生支援

(金融調整・経営改善等)

財務状況

4.再生M&A(スポンサー型再生)の促進

#再生M&Aを通じた経営資源の集約化・

経営力強化に向けた再生M&Aのガイド

ライン等の整備

#中小企業基盤整備機構による官民再生

ファンドの運用明確化

#政府系支援機関等を通じた士業や再生

FA等へのインセンティブの検討 等

正常

18

地域未来金融アクションプラン(仮称)の概要

1.早期着手に向けた予兆管理・伴走支援の強化

•

中小企業や地域金融機関においては、デフレ思考から脱却し、金利のある世界に対応して、成長型経済の実現に向けた取

組を進めることが重要。

•

足下では、ゼロゼロ融資の返済本格化や原材料費高騰・人手不足等の中小企業を巡る事業環境変化の中で、再生局面では

「手遅れ感」も指摘される中で、例えば、地域のサプライチェーンを構成する中小企業の連鎖倒産に伴う空洞化や、地域

の主力産業等に関連した企業の倒産に伴う地域の稼ぐ力の減衰といった事態を回避しつつ、地域の未来の経済基盤の強化

に向けて、成長余力のある中小企業の業況悪化を早期に発見・発掘し、伴走支援・再生支援も通じて「稼ぐ力の強化」に

繋げていく取組が求められる。

•

一方、保証付融資先をはじめとする中小企業に係るモニタリング体制の構築にあたっては、地域経済の景況、中小企業の

経営リテラシー、地域を構成する金融機関の再生支援等への姿勢・ノウハウ、政府系支援機関の支援体制、再生支援等に

係る専門家数など、地域によって課題は区々である。

地域未来金融アクションプラン(仮称)の策定

中小企業庁と金融庁の連携の下、地域別(都道府県別)にモニタリング・再生支援に係る課題の因数分解を行い、具

体のアクションプランを策定し、地域金融力強化の観点も含めた体制強化を行うことにより、早期の成長に向けた伴

走支援・再生支援の着手及び中小企業の「稼ぐ力の強化」を目指す 。

現状把握・分析

地域の中小企業金融の現状

- 地域金融機関の状況

- 信用保証協会の状況・保証付

融資先の状況

- 中小企業活性化協議会の支援

実績・再生支援実績 等

モニタリング対象の現状

(ターゲティング先)

- 既存のターゲティング先(地

域金融機関×信用保証協会)

- モニタリング外の業況悪化中

の地域の重要企業(財務軸、

産業軸) 等

課題分析・アクションプラン策定

地域の課題の因数分解

- 主体別要因(中小企業、地域

金融機関(メイン、非メイ

ン)、政府系支援機関等)

- 構造的要因(経済基盤、産業

構造等)等

具体的なアクションプラン

- 主体別×中小企業の状況別、

役割分担(成長促進、抜本再

生、円滑な廃業・再チャレン

ジ等)

- アクションを通じた成果の

フォローアップ 等

19

再生支援の規律・伴走強化(支援制度の充実)

2.再生支援の規律強化

•

リスケによる金融支援は、再生に向けた時間確保の手段であるが、中には「出口の見えないリスケ継続」が存在。

また、再生計画の実行段階での支援が不十分で計画の実効性が確保できない等の課題が顕在化。

•

経営資源の毀損・劣化を防ぎ早期再生を促すべく、中小企業活性化協議会(以下、協議会)関与の支援制度を改定(順次、開始)。

① 収益力改善支援(金融支援あり)を廃止し、民間による収益力改善フェーズの支援強化(Vアップ事業)

② 協議会のプレ再生支援の強化(出口戦略要件化等)及び経営改善等計画策定支援事業(405事業)の計画の数値基準

要件化

③ 協議会や405事業の伴走支援の強化(協議会負担の拡充、補助上限額や支援内容の拡充)

•

企業の経営状況に応じた地域の支援態勢を、関係機関(国・全国本部・協議会)でフォローアップ予定。

再生フェーズ

収益力改善フェーズ

中小企業活性

化協議会事業

再チャレフェーズ

収益力改善(なし)

平時の予防的対応

廃止

収益力改善(あり)

出口戦略の要件化 ②

プレ再生

再生支援(合実)

有事における事業再生

改

定

後

再生支援(抜本)

③

伴走支援強化による支援の底上げ(協議会負担の拡充)

廃業

405事業

平時の予防的対応

有事における事業再生

再チャレ支援

①

Vアップ事業

支援内容・補助上限

等拡充

405事業(通常枠)

数値基準の要件化

②

405事業(GL枠・再生型)

廃業

405事業(GL枠・廃業型)

20

中小企業活性化協議会を通じた専門人材の配置・育成

3.地域の再生支援機能強化

•

従来より再生支援の体制強化に向け、中小企業活性化協議会(以下、協議会)では、再チャレンジ支援等の相談増加に

対応すべく弁護士を全協議会に配置し、地域の再生支援人材拡充には、金融機関向けトレーニー制度、士業向け補佐人

制度を創設し育成を進めてきた。

•

なおも支援人材の不足は大きな課題であり、更なる再生支援専門家の輩出・育成のため、以下の取組を実施予定。

①抜本再生時のDD等において必要な公認会計士について、全協議会への配置等により体制強化

②全国本部による協議会等への研修制度の充実(SM研修の全国展開)を通じた人材育成の高度化

協議会における公認会計士配置状況(2026年3月末時点)

21

再生M&Aの促進に向けた環境整備 ~「成長型再生」の促進~ 4.再生M&A(スポンサー型再生)の促進

再生M&Aにおける状況整理

コロナ禍以降、再生案件・再チャレンジ案件が増加する中、自力再生が困難な企業が増え、スポンサー型事業

再生が拡大傾向。再生企業の経営資源を経営力の高い企業へ譲渡・集約することは、地域経済の維持・成長に

資するものであり、再生M&Aを加速するための環境整備が急務となっている。

再生M&Aに係る4つの施策案

以下4つの施策により再生M&A加速に取り組むべきではないか。

(①②について検討会開催予定)

①再生M&Aガイドライン

②再生M&Aに係る事業者登録制度

スポンサー探索・選定に関する流れ・留意点等を整理し、

各関係機関・支援者の共通理解醸成に向けたガイドライン

を策定。

「①再生M&Aガイドライン」に準拠しつつ、再生M&A実務

経験を持つ再生M&A支援事業者登録制度等の創設検討。

・再生M&A一般化による支援事業者の参入障壁引き下げ。

・再生M&A支援事業者の質担保。

・「④再生M&Aに係るインセンティブ」の濫用防止。

③支援機関の連携ワークフロー

④再生M&Aに係るインセンティブ

政府系支援機関(中小企業活性化協議会、事業承継・引継

ぎ支援センター、よろず支援拠点)及び、官民金融機関、

支援専門家が相互に連携する体制の構築。

再生M&Aに関わるFA・士業等へのインセンティブ付与。

(主に「②再生M&Aに係る事業者登録制度」の登録支援機関

向けインセンティブを検討。)

・FA利用促進によるマッチング率向上。

・再生M&A支援事業者の新規参入促進。

・連携円滑化によるマッチング促進。

22

官民再生ファンドの強化による再生M&Aの促進

4.再生M&A(スポンサー型再生)の促進

•

官民再生ファンドは、自力再生支援に加え、再生企業のM&Aを通じた経営資源の集約化を促進し、企業価値の向上と地

域経済の持続的な成長を実現する上で重要な役割を果たすことも期待される。

•

一方で、従来のデッド中心の再生手法からの転換が求められているなか金融機関や再生実務家におけるエクイティを活用

した抜本的な経営改善・事業再編に係る共通理解の不足等により再生M&Aへの活用が進んでいない。

•

今後は、①投資要件の整理や②具体的な活用手法の発信等を通じて再生ファンドの更なる活用を促進し、サプライチェー

ン維持・成長も含めた地域経済の底上げを図っていく。

①官民再生ファンドの投資要件の整理・機能明確化

• 再生M&Aの円滑な促進に向け、再生ファンドがより活用しやすくするべく、投資要件の一部を整理・明確化予定。

(投資比率、組合財産による費用拠出、ファンドオブファンズの運用 等)

② 再生ファンド活用例(サプライチェーン強化 × 再生ファンド)の発信

(活用例)

ハ

ブ

企

業

(

周

辺

再

生

企

業

従来の課題

再生ファンドを活用した解決

メリット

)

サプライチェーン弱体化

私的整理を通じたサプライチェーン強化

周辺(再生企業)側

ハブ(主要取引先)側

債権者側

特定技術を保有する周辺企業(再生企業)が事

業継続できない場合、代替先がなくサプライ

チェーンの維持が困難となる。

財務劣化した周辺企業が私的整理による経営改善

が可能となれば、サプライチェーン維持・強化が

可能。

⚫ 主要取引先との採算改

善実現により、企業と

して大きなCF改善効果

を実現。

⚫ サプライチェーン強靱化

に寄与。

⚫ 再生計画の蓋然性が高

まるため、回収の極大

化に寄与。

取引条件交渉の抵抗感

ハンズオンによる採算改善交渉

主たる窮境要因である採算改善に取り組む重要

性は理解しているが、条件交渉による取引打切

り・受注減を懸念し、交渉を切り出しにくい。

ハンズオンを通して、経営体質の改善を果たし、

事業継続可能(取引条件の見直しに留まらないガ

バナンス全般の立て直しが可能)

⚫ 再建中の経営者の取組

に応じて、再生完了後、

後継者(親族・従業

員)へ承継の可能性が

残る。

⚫ 自社の経営ビジョンを

受託企業へ共有し、長

期的目線で取引可能。

⚫ 経営者インセンティブ

により、再生実務のボ

トルネックである債務

者説得が解決。

23

(参考)官民再生ファンドについて(主な投資・回収手法)

• 「中小企業再生ファンド」は、債務超過に陥った企業の債務の買取、ハンズオン支援等の再生支援を実

施するため、地域金融機関等とともに中小企業基盤整備機構が出資して組成されるファンド。

• 過剰債務等により経営状況が悪化しているものの、本業には相応の収益力があり、再生が可能な中小企

業を支援している。

Ⅰ.債権買取(取引金融機関からの貸出債権買取)

LP

金融機関

(有限責任組合員)

(取引先金融機関)

出資

① 債権買取

⑤ 利益配分

Ⅱ.株式取得

① 債権買取

① 株式取得

LP

再生対象企業に対する貸出債権を保

有する取引金融機関から、当該債権

を再生ファンドが購入※1(額面より

低い価格で購入)。

再生対象企業の株式を取得※3。

(有限責任組合員)

出資

② 再生支援

④ 利益配分

② 再生支援

再生ファンド

(投資事業有限責任組合)

② 再生支援

GP

運営

(無限責任組合員)

④ 債権回収(弁済)

再生企業

(中小企業・小規模事業者)

③ リファイナンス

金融機関

(リファイナンス)

再生ファンドGP等による投資先企

業の再生支援※2 。

再生ファンド

(投資事業有限責任組合)

③ リファイナンス

投資先企業の再生・成長を踏まえて、

金融機関による新規融資が実現。

④ 債権回収(弁済)

GP

運営

(無限責任組合員)

③ 株式売却・売却益

① 株式取得

② 再生支援

③の新規融資の一部を活用し、中小

企業が再生ファンドに債務を返済

(再生ファンドの債権購入価格より

高い金額)。

⑤ 利益配分

M&A

IPO等

再生ファンドGP等による投資先企

業の再生支援※4 。

③ 株式売却

取得した株式を投資先企業の経営者

等に売却、またはスポンサー企業等

によるM&A等。

④ 利益配分

株式売却益(キャピタルゲイン)を

投資家に配分。

再生企業

債権回収による利益相当分を投資家

に配分。

(中小企業・小規模事業者)

※1 買取時点で、債権の一部をカットするケースあり。

※3 債務の株式化(DES)後の株式や新株予約権を行使して取得した株式等の場合もエグジットは同様。

※2 債務の株式化(DES)、資本的劣後ローンへの切り替え(DDS)等を含む。

※4

取締役等経営人材の派遣のほか、活性化協議会等の協力を得ながら事業・財務リストラを支援し企業価値を高める。

24

(参考)中小企業再生ファンド組成状況 ~中小企業再生ファンド一覧(投資期間中) ~

2026年3月末時点

中小企業再生ファンド組成状況 2026年3月末時点

出資約束総額:約3,000億円 (機構分:約1,429億円)

地域金融機関等が地域ファンド(広域含む)にLP出資している都道府県

地域金融機関等が全国ファンドにLP出資している都道府県

北海道

全国対象

ルネッサンスナインファンド

ポストコロナ・リカバリーファンド

RQ旅館再生ファンド

サザンカ中小企業活性化ファンド

北陸地方

中国地方

九州地方

北海道オールスター3号ファンド

いしかわ中小企業第3号再生ファンド

能登半島地震復興支援ファンド

ちいきみらい創造ファンド(西日本対象)

未来の架け橋ファンド

おかやま活性化ファンド3号

ドーガンリージョナルバリューファンド

おおいた中小企業支援4号ファンド

関東

甲信越

地方

関西地方

四国地方

しこく活性化ファンド

京滋中小企業応援ファンド

大阪かがやきファンド

千葉中小企業支援ファンド4号

とうきょう・かながわ中小企業支援3号ファンド

みえ中小企業活性化2号ファンド

静岡中小企業支援6号ファンド

東海地方 愛知活性化ファンド

ぎふ中小企業支援4号ファンド

信州みらい応援3号ファンド

25

中長期視点での中小企業金融のデータ連携体制の強化

•

中小企業・小規模事業者においては、経営状況を見極めながら、デフレ志向を脱却し、積極的な投資を行うことで、

今後の「稼ぐ力」を強化していくことが求められており、それを支える中小金融の整備も重要となる。

•

同時に、コロナ以降の再生・再チャレンジ支援需要の高まりも踏まえ、金融機関・信用保証協会・士業等においては、

事業者の本質的な経営課題の把握・今後の経営戦略立案、経営悪化の予兆の早期把握と適時適切な対応、といった観

点から事業者支援を行っていくことが重要となっている。

⇒

こうした取組をより効率的・効果的に行っていく上では、足下での関係者間での連携や事業者へのデータ生成に係

る支援等の取組に加えて、中長期視点でも、事業者のデータ生成(経営可視化)・提供を促進するインセンティブ

設計や金融機関・信用保証協会等におけるデータを活用したモニタリング・資金繰り支援等を含めて、AI活用も視

野にDX/IT化を進めながら、各者がデータで繋がる仕組み(中小企業金融におけるデータエコシステム)を構築す

る必要があるのではないか。

第1段階(現状)

第2段階(足下の取組)

第3段階(目標状態)

データ生成・提供に対する事業者のポ

ジティブなマインドセット

事業者自ら経営状況を月次等で管理・確認することが習慣化

バックオフィスのDX/IT化と連動して事業者から自動で必要範囲

のデータを取得

データ生成・取得

紙入手・OCR活用

予兆管理

データ取得可能な事業

者に対する、年次中心

の財務健全性に基づく

リスク判定

信用保証協会・地域金融機関・支援者

の連携かつ高頻度の予兆管理

事業者支援

特に実質保証協会メイ

ンの事業者は、条件変

更等発生後を中心に支

援

期中からの予兆管理に基づくプッシュ

型の支援

会計ソフトの出力データ等、データを

活用可能な形で取得(互換性の確保)

可能な限り即時性の高いデータに基づ

く自動の予兆フラグ

予兆フラグの検知主体に応じた円滑な

関係者連携下での支援

財務情報・商流情報・定性情報・非財務情報やリアルタイムで

の将来キャッシュフロー計算等に基づく予兆管理(AI活用等に

よる自動化)

平時から、事業者との信頼関係を前提に、信用保証協会・地域

金融機関・支援者で連携しつつ、先を見据えた支援を実行

26

中小企業金融の高度化に向けた仕組みの検討の方向性について

•

中小企業金融の高度化による中小企業の稼ぐ力強化や早期経営支援体制の構築に向けて、現状としては、①中小企業

の経営高度化(データ生成・共有)、②金融機関の与信モデル設計(事業性評価)、③ベンダー間のデータ連携、と

いったボトルネックを解消しつつ、ビジネスとしてワークする仕組みの設計が必要。

•

こうした仕組みの設計により、例えば、取引データを活用した将来CFの予測等を踏まえて、地域のサプライチェーン

を構成する中小企業の短期運転資金ニーズに対する多頻度小口での融資や必要な経営支援といった、従来ではビジネ

スとして見込みにくいような支援領域に対する取組が考えられるのではないか。

例:融資の場合

• 金融機関等へのデータ提

供のメリットが見出せず、

動機が不足。

• 現状の手作業・紙・PDF

ベース等の融資審査等で

満足している状況(現状

⑤意思表示

維持バイアス)。

• システム導入するリソー

スが不足(人材、資金、

システム等)。

①融資申込

中小企業

金融機関

⑧データを基に審

査・融資実行

④同意確認

中小企業側

ベンダー

③各ベンダーに

データ提供依頼

②データ提供

依頼の指示

⑦提供された

データの連携

金融機関側

ベンダー

• 信用保証や不動産等の

担保や過去決算等に基

づく融資から事業性を

評価した融資への転換。

• データ活用を通じた新

たな融資オプション実

行時の事業の不確実性

が高い。

• 商流情報等の蓄積に

よって与信判断がどう

変化するか不透明。

⑥各ベンダーか

らデータ提供

※ボトルネック事項例

• 中小企業の支援機関/ベンダー間の協業不

足(システム間の連携不足)によって、企

業のデータがサイロ化。データ変換等の環

境整備や責任分界等の論点整備も必要。

27

(参考)データエコシステムによる地域金融機関における中小企業支援の質の向上

• 中小企業の経営力強化・生産性向上に向けては、複雑化する経営課題への対応(省力化投資、DX/AI活用、事業承

継・M&A、資金繰り、事業再生等)が必要。

• 現状、中小企業は経営課題の特定ができていないことも多く、地域金融機関も経営課題の特定・把握を含めたきめ細

やかな対応にはリソースの制約が存在。

• データエコシステムの構築は、中小企業の経営情報をデジタル化して金融機関と連携することで、中小企業における

経営課題を可視化し、「地域金融力」(地域金融機関の中小企業支援)の発揮を支えるもの。

中小企業における可視化

地域金融機関による支援メニュー

経営の可視化

•

•

•

•

•

•

•

資金繰り状況(経営悪化の予兆把握、資金管理の最適化)

経営上のボトルネック(コスト削減・品質向上・ミスの削減)

財務状況(簡易的な財務DD)

自社の利益の源泉(競争優位性の確保)

コア・コンピタンス(新規事業の創出)

取引先・販路状況(顧客理解の深化、顧客接点の多様化)

労働状況(働き方改革・柔軟な労働環境)

中小企業支援を通じた更なる動機付け

• 各種データ化による更なるDX導入

• データドリブン経営による意思決定の高度化

コンサルティング機能の発揮

データ生成・提供

コミュニケーション

リレーション深化

経営課題・支援

ニーズの把握

•

•

•

•

•

•

•

•

生産性向上に向けた支援(省力化投資、DX/AI活用支援等)

事業承継、M&A、事業再生に向けた支援

地域に必要な事業・人材の呼び込み・ビジネスマッチング

地域企業の海外進出支援、技術開発支援

地域資源を活用した付加価値創出・地域課題の解決

ファンド投資を通じた地域企業への貢献

経営再建計画の策定支援

新規の信用与信、経営戦略に応じたファイナンス支援 等

等

地域金融力の発揮

最適な中小企業支援の実現

28

(参考)「中小企業における事業再生支援のあり方検討会」報告書 (概要)

背景と

目的

• 中小企業活性化協議会 (以下、協議会)は、2003年の発足当時、主に債権放棄等の抜本再生に向けた金融調整を行う公的機関の位置付けであったが、リーマンショックや

新型コロナ等でBS・PL両面が毀損する企業が増加し、次第に支援メニューや役割を拡大。金融調整に加え、収益力改善や民間機関への助言(405事業)など、再生支援全般に

わたるシームレスな取組を実施してきた。

• 約20年が経過する中で、中小企業を取り巻く事業環境等は大きく変化。着手の遅れにより事業や財務が大きく毀損した案件や、小規模案件、スポンサー案件の増加の一方、

協議会リソースの限界、中小版GL等の私的整理の拡がりといった実情を踏まえ、再生支援全般や協議会に求められる「あり方」を改めて整理するべく本検討会を開催。

実態と

課題

事業者

モニタリング

支援の開始・担い手の決定

財務状況を把握できていない

最適な支援に

つなげられない

協議会の認知促進が足りていない

士業・再生

MAのFA等

対応の

方向性

3 協議会支援力の課題

2 再生支援の規律・伴走の課題

協議会

関与/状況把握のばらつき

(地域差・事業者差)

体制構築

1 早期着手の課題

公的/外部支援への認知やリーチが限定的

金融機関

支援業務

問題の先送り/

相談タイミング

の遅れ

モニタリング対応件数のばらつき

(地域差・事業者差)

出口を見据えないリスケが常態化

4 地域における再生支援機能の課題

引当不足等による

長期リスケ常態化

金融機関・再生ファンド・サービサー

等の再生の担い手間での連携不足

協議会と民間の

分担があいまい

対応コストと報酬が見合っていない

再生支援人材の不足・

地域でスキルにばらつき

再生支援人材の不足・

地域でスキルにばらつき

• 事業活動が継続困難となる前に支援の早期着手に向けた予兆管理や再生支援の規律を強化し、協議会は「事業再生」支援を重点的に能力を発揮。各地域での支援のばらつ

きに対して協議会支援力を強化すると同時に、民間(金融機関や士業等の支援専門家)の再生支援を拡大し、地域における再生支援機能を強化することで、「成長型再

生」に向けた取組を進めるべき。

1 早期着手に向けた予兆管理強化等

1

事業者自身による財務状況の可視化

2

支援機関・金融機関による事業者へ

のモニタリング・予兆管理の強化に

基づく早期持ち込み促進

3

協議会事業に関する事業者への

認知拡大による早期持ち込み促進

2 再生支援の規律・伴走強化

3 協議会支援力強化

4 地域における再生支援機能強化

4

事業者の状況に応じた

適切な支援メニューの提供

7

全国本部による各協議会への指

導・育成機能の強化

11

金融機関の再生支援への意識・対応強化

5

再生支援の出口の明確化

8

民間支援の拡大に向けた

助言機能強化

12

地域の再生支援人材の育成強化

6

再生計画の実効性向上等に向けた

伴走支援強化

9

協議会のハブ機能の強化

13

他機関連携の強化

10

事業者、認定経営革新等支援機

関の利便性の向上及び協議会業

務の効率化

14

再生M&A案件の促進に向けた環境整備

29

(参考) 「中小企業における事業再生支援のあり方検討会」報告書における対応の方向性と具体的施策

• ①事業活動が継続困難となる前の支援の早期着手に向けた予兆管理、②再生支援の規律を強化し、「事業再生」支援での協議会の重点的な能力

発揮、③協議会支援力の強化、④民間支援専門家支援拡大を通じた地域における再生支援機能を強化することで、「成長型再生」に向けた取組

を進めるべき。

対応の方向性

具体的施策

協議会等※ 金融機関等※ 士業等※

1

1

早期着手に向け 2

た予兆管理

強化等

3

事業者自身による財務状況の可視化

中小企業へのAX/DX/IT化支援等を通じた、事業者の経営状況可視化・リテラシー向上による自律的経営の促進

✓

✓

✓

支援機関・金融機関等による事業者へのモニ

タリング・予兆管理の強化に基づく早期持ち

込み促進

事業者の定期的なデータ生成・情報提供の促進及びモニタリング強化に向けた信用保証制度の創設や

金融機関等によるモニタリング及び早期持ち込みの強化等

✓

✓

✓

協議会事業に関する事業者への

認知拡大による早期持ち込み促進

国・協議会等による各業界団体や取引先経由等のチャネル等を通じた周知・啓蒙活動

✓

2

4

事業者の状況に応じた適切な支援

メニューの提供

本来の趣旨に応じた運用の促進に向けた、支援メニュー選定フローチャート等の整備や、収益力改善支援における金融支援の

原則廃止に伴うプレ再生支援の運用柔軟化の検討

✓

✓

✓

再生支援の

規律・伴走強化

5

再生支援の出口の明確化

協議会・405事業等の支援回数ルールの厳格化、プレ再生支援等の出口戦略の要件化(数値基準・バックアッププラン設定等

の要件化)の検討。金融機関等によるプレDIP等を活用した規律強化・再生支援拡大の検討

✓

✓

✓

6

再生計画の実効性向上等に向けた

伴走支援強化

協議会、 民間支援専門家 (認定経営革新等支援機関)や官民再生ファンド等を活用した、再生支援等の出口の実効性向上に向

けた伴走支援の強化

✓

✓

✓

7 機能の強化

全国本部による各協議会への指導・育成

全国本部の協議会への伴走支援力の発揮として、ブロック単位の協議会間の人材交流や人材育成の高度化に向けた研修制度等

の拡充。協議会の実効性(モチベーション等)を高めるための評価・インセンティブのあり方の検討

✓

8 民間支援の拡大に向けた助言機能強化

民間 支援専門家(認定経営革新等支援機関) 支援の拡大に向けたVアップ事業等の活用促進と協議会の助言機能強化

✓

✓

✓

9 協議会のハブ機能の強化

協議会による、事業者、金融機関、士業等の関係性構築に向けた発信、対話の強化

✓

✓

✓

事業者、認定経営革新等支援機関の利便 WEB面談等や手続き簡素化による利便性の向上や、協議会のシステム・業務の見直しを通じた、協議会管理業務負荷の軽減・

業務標準化の推進

✓

金融機関の再生支援に向けた意識

✓

✓

3

協議会

支援力強化

10 性の向上及び協議会業務の効率化

4

地域別の再生支援に係る中小企業金融の状況(課題等)を把握・分析・認識共有した上で支援策の検討

✓

地域における

再生支援

機能強化

11 ・対応強化

12 地域の再生支援人材の育成強化

協議会等による金融機関職員、士業等へOJT(トレーニー制度、補佐人制度)や研修(認定経営革新等支援機関への勉強会、

経営者勉強会等)等の拡充

✓

(人材育成/

再生M&A環境整備)

13 他機関連携の強化

事業承継・引継ぎ支援センターやよろず支援拠点等との連携強化

再生系サービサートライアル、官民再生ファンドのアップデート等の検討

✓

✓

✓

14 再生M&A案件の促進に向けた環境整備

関機関における共通理解醸成・案件促進に向けた再生M&Aのガイドライン等の整理やインセンティブ付与等の検討

✓

✓

✓

※ 協議会等とは、事業承継・引き継ぎ支援センター等の公的支援機関含み、金融機関等とは、政府系金融機関含む。各対応案に対する実行主体の担い手と関連する担い手は、「 ✓ 実行する担い手

✓ 関連する担い手 」と表示。

✓

30

1.中小企業をとりまく環境について

2.成長投資に向けた資金繰り支援について

3.成長型再生について

4.御議論いただきたい論点

(参考)災害等における資金繰り支援について

(参考)商工中金改革の進捗状況

31

今後の中小企業金融政策における論点

1. リスクを伴う成長投資への対応

➢ 地域金融機関のリスクを伴う成長投資(100億企業、“10億” 企業、“1億” 企業、ローカルゼ

ブラ等)への対応(事業性評価に基づく投資等)において、何がボトルネックとなっている

か。ボトルネックの解消に向け、どのような打ち手があり、政策金融はどのような役割を果

たすべきか。

2. 新たな投資資金の注入やスポンサーマッチング等を一体的に行う「成長型再生」の促進

➢ 規律を持った再生支援の早期着手や再生M&Aなど「成長型再生」を促進するにあたって、

事業再生関係主体における経営改善・事業再生支援はどうあるべきか。中小企業活性化協議

会はどのような役割を果たすべきか。

3. データ活用等をはじめとする中小企業金融の高度化

➢ 地域金融機関や信用保証協会等における中小企業への経営支援・金融支援が円滑化されるよ

うなデータ連携・活用の仕組みを考えていく必要がある中で、社会実装に向けてどのような

点に留意すべきか。

32

1.中小企業をとりまく環境について

2.成長投資に向けた資金繰り支援について

3.成長型再生について

4.御議論いただきたい論点

(参考)災害等における資金繰り支援について

(参考)商工中金改革の進捗状況

33

中東情勢を踏まえた中小企業支援(資金繰り支援)について

1.特別相談窓口の設置

• 全国の政府系金融機関及び商工団体、各地方経済産業局、中小企業活性化協議会等(計1,102カ所)に「中東・ウクライナ情

勢・原油価格上昇等に関する特別相談窓口」を設置(2022年より設置されている「ウクライナ情勢・原油価格上昇等に関する

特別相談窓口」を拡充)。

※ 5月28日集計時点における特別相談窓口への相談件数は15,563件、うち資金繰りに関する相談は11,902件受けており、

融資・保証承諾件数は6,365件。 注:資金繰りに関する相談には、具体的な融資・保証相談に至らない融資・保証制度の照会等も含む。

2.金融機関に対する資金繰りへの配慮要請

• 官民金融団体による意見交換会を開催。同会合で、関係大臣(総理、財務、厚労、農林、経産)から官民金融機関に対して、

中東情勢の影響を受ける事業者の資金繰りへの配慮要請文を発出。

3.日本公庫等によるセーフティネット貸付の金利引下げ

• 原油高等の影響を受ける事業者へのセーフティネット貸付の金利引下げ(▲0.4%)を、2022年5月より実施中。

• 本制度の対象となっていない「中東情勢による取引・生産の減少や停止等の影響」を受ける事業者についても、4月1日より金

利引下げの対象に追加。

4.セーフティネット保証5号への業況が厳しい業種の追加指定に向けた臨時調査

• 全国的に業況の悪化している業種に属することにより、経営の安定に支障を生じている中小企業者への資金供給の円滑化を図

るため、信用保証協会が通常の保証限度額とは別枠で保証を実施。

• 加えて、中東情勢の影響等により業況が厳くなっている業種を迅速に指定するために、臨時調査を実施。

34

震災対応における復興ファンド

•

既往債務が負担となって新規資金調達が困難となる、いわゆる二重債務問題への対策として、債権買取等の対応を行う

復興ファンドを設立。

•

債権買取に際し、一定の債権放棄を行うことで既往債務を圧縮し、事業再建に必要な資金調達の円滑を図ることが可能。

設立時期

東日本大震災

(産業復興機構)

東日本大震災

(CREB)

熊本地震復興支援

ファンド

能登半島地震復興支援

ファンド

2011年11月~2012年3月

2012年2月

2016年7月

2024年4月

投資対象

出資額

出資者

投資実績

中小企業(個人事業主や農事組合法人、医療法人等含む)

370.3億円(5県合計)

299億円(資本金)

49.6億円

100億円

預金保険機構

中小機構、県内金融機関、

中小機構、県内金融機関、 中小機構、県内金融機関、

農水産業共同組合貯金保

地方自治体等

地方自治体等

地方自治体等

険機構

339件

747件

14件

5件(2026年4月時点)

35

(参考)東日本大震災における二重ローン問題への対応

•

東日本大震災によって、既往債務が負担となって新規融資を受けることが困難となる「二重ローン問題」に対応するた

め、平成23年9月以降、被災事業者のワンストップ相談窓口として「産業復興相談センター」を設置

(青森県・岩手県・宮城県・福島県・茨城県・千葉県の6県)。

•

債権の買取を行う「産業復興機構」を併せて設置(青森県を除く)。両者は連携し、相談から債権買取、EXITに向けた

経営相談まで被災事業者の事業再生を一貫支援。

産業復興相談センター・中小企業活性化協議会

被災事業者

産業復興機構(官民再生ファンド)

国の委託事業

投資事業有限責任組合契約に基づく契約

GP(ファンドの運営会社)

中小企業者

(個人事業者・小規模企業

はもとより、農事組合法人、

医療法人等も対象)

支援表明

・

新規融資

金融機関

(メイン行)

相談

債権買取による

支援が必要

①債権買取等支援業務

債権買取支援・要請

買取先のフォローアップ

一

買取

要請

体

的

出資割合

8:2

②①以外の支援業務

再生計画策定支援

リスケ支援

買

中小機構

ファンドの要件を

満たさない先を

引継ぎ

取

決

定

ファンドは センター と連携し 、

一体的に迅速な債権買取を行う。

※令和3年3月末で新規買取は終了

ワンストップ

相談窓口

債権買取以外の

支援が必要

な

管理報酬を補助

県・金融機関

東日本大震災事業者再生支援機構

(CREB)

36

(参考)産業復興機構(官民再生ファンド)の効果検証の結果①

東日本大震災が発生してから15年が経過し、産業復興機構が債権買取を行った339件のうち9割以上が支援完了。

今後の復興ファンド設立も見据え、過去の案件の特性や傾向を把握する目的として分析を実施。

•

※ データの制約上、東北3県(岩手県・宮城県・福島県)を対象に分析を実施。2026年3月末時点で残り件数は10件(岩手県:1件、宮城県:2件、福島県:7件)

•

当初計画と売上・経常支援完了時点の財務状況の比較を行った結果、売上高・経常利益・CFが計画未達の先がそれぞれ

半数以上を占めている状況。

•

計画未達成のうち、約60%が支援完了時点で経常赤字。そのうち支援完了理由は、金融機関によるリファイナンスが

57%、自己資金が28%。

※ なお、支援完了時点の経常利益計画未達先全体(経常黒字の先を含む)を見ても、金融機関によるリファイナンスが62%。

⇒ 当該復興ファンドの支援において、当初の数値計画を達成していない事業者が存在しているものの、金融機関によ

るリファイナンス等により、事業の継続性を確保し支援完了した先が大半を占め、復興ファンドとして一定の役割を果

たしたものと評価できる。

当初計画と支援完了時点の財務状況の比較(件数ベース:件)

250

支援完了時点の経常収益

(件数ベース:件)

赤字先の支援完了理由

(件数ベース:件)

11

215

(76.2%)

200

(参考)全案件支援完了理由

(件数ベース:件)

192

(8.6%)

8

(67.8%)

168

10

11

(3.5%)(3.8%)

(6.3%)

(59.2%)

150

87

128

100

74

60

63

56

(21.1%)(19.7%)

(59.5%)

(26.1%)

(22.3%)

50

(40.5%)

(33.7%)

(28.1%)

73

170

(59.0%)

(57.0%)

17

4

97

36

(6.0%)

(1.4%)

0

売上高

計画比+10%以上

CF

経常利益

計画比±10%以内

計画比-10%以下

黒字

赤字

金融機関によるリファイ

自己資金完済

再生系サービサーへ売却

破産等

37

(参考)産業復興機構(官民再生ファンド)効果検証の結果②

•

産業復興機構が債権買取を実施した時期は、東日本大震災が発生してから3年をピークに減少傾向。

被災直後から事業を再開(復興フェーズ)できるのではなく、その前にインフラの修復等(復旧フェーズ)に一定程度

の時間を要するためと考えられる。

•

能登半島地震復興支援ファンドにおいても、同様の傾向が見られることが想定され、本年度に債権買取がより進捗する

と見込まれる。

※2026年4月末時点で5件の債権買取を実施、2026年度中に十数件まで債権買取が進捗予定。

•

産業復興機構の支援期間は最長10年であるが、支援の期限を迎える前に支援完了する案件が半分以上を占めている。

なお、支援完了までの年数が10年未満の案件は、金融機関からのリファイナンスもしくは自己資金で支援完了している。

発災から買取決定までの年数(件数ベース:件)

140

買取から支援完了までの年数(件数ベース:件)

80

123

(40.6%)

70

120

60

85

100

70

(25.2%)

(28.1%)

43

50

80

38

40

53

60

20

(6.6%)

15

(5.0%)

(2.3%)

0

2年

3年

4年

5年

6年以降

15

20

10

0

1年

23

30

20

7

(13.7%)

27

(17.5%)

40

(15.5%)

(9.7%)

(8.3%)

25

(9.0%)

(5.4%)

1

(0.4%)

1年

18

(6.5%)

12

(4.3%)

4

1

(1.4%)

2年

1

(0.4%) (0.4%)

3年

4年

5年

6年

7年

8年

9年

10年

11年

12年

13年

※買取からEXITまでの年数が支援期間の10年を超えている案件は、金融機関からのリファイナンスに向けた支

援を行うが(延滞扱い)、厳しいようであれば法的整理やサービサーへの売却を行いEXITに向かう。

38

1.中小企業をとりまく環境について

2.成長投資に向けた資金繰り支援について

3.成長型再生について

4.御議論いただきたい論点

(参考)災害等における資金繰り支援について

(参考)商工中金改革の進捗状況

39

商工中金改革の経緯・概要

•

商工中金は1936年に国と中小企業組合の共同出資により「中小企業による中小企業のための」金融機関として設立。

•

政策金融改革の流れにより、2008年に株式会社化され、完全民営化(根拠法の廃止)に向けた道を歩むことに。

•

その後、2016年に危機対応業務で不正事案が発覚。抜本的な商工中金改革を進める契機となった。

•

商工中金改革の進捗を踏まえ、2023年6月、政府保有株式の売却と業務範囲拡充等を内容とする改正商工中金法が成立。

改正商工中金法の概要

資本:政府保有株式の売却

•

中小企業に寄り添う金融機関として、

政府保有株式を売却し、中小企業組

合等が株主に

利益剰余金;

2,439億円

特別準備金;

4,008億円

業務等:銀行法同等に改正

•

危機対応準備金;

1,295億円

•

•

新株発行の大臣認可の廃止

代表取締役等の認可の廃止(2年

間は移行期間として認可を存置)

ただし、危機時に備え、危機対応業

務に係る責務規定は存置

ただし、一般監督権等の一定の監

督権限は維持

• 利益剰余金の処分の認可

• 定款変更の認可

•

施行から2年以内に、政府が事業の

状況について検討を行う。

•

•

政府保有株式売却とあわせて、政

府からの監督権を見直し

•

•

政府保有株式;

1,016億円

•

商工中金本体による再生企業への出

資上限の引き上げ(10%→100%)

登録型人材派遣会社やフィンテック

会社等を子会社として持つことが可

能に

金融ADRの創設

•

民間保有株式;

1,170億円

(注1)商工中金が自社株買いした政府保有株式について

は、消却せず、中小企業組合等に売却していく。

(注2)特別準備金は、将来的に、商工中金の自主的な判

断に基づき国庫納付されることを想定。

(注3)2024年3月期の数値

中小企業の事業再生等のニーズに応

えるため、業務範囲・規制水準を銀

行法と同等の内容に

ガバナンス:政府関与見直し

政府保有株式の売却を経て、2025年6月13日に改正法を施行

40

商工中金改革の道筋(2023年商工中金法改正)

今後の完全民営化に向けた工程

• 政府保有株式全部売却後においても、商工中金法は残り、完全民営化の途上。将来的なプロセスは以下の通り。

施行から2年以内

○商中の事業の状況を検討

<改正商工中金法附則>

第十条 政府は、第二号施行日から二年

を経過する日までの間の適当な時期に

おいて、社会経済情勢の変化等を勘案

し、株式会社商工組合中央金庫の事業

の状況について検討を加え、必要があ

ると認めるときは、その結果に基づい

て所要の措置を講ずるものとする。

2025年7月~

「商工中金改

革の状況検討

会」において、

検討開始。

商工中金法を廃止するための措置を

講ずることができると認めるとき

施行後適当な時期

将来的に

検討

○危機対応業務の在り方

1.指定金融機関に係る制度の運用状況

2.危機対応業務の実施状況

○国の関与の在り方

1.特別準備金を含む自己資本の状況

2.ビジネスモデルの確立状況

(検討)

第十条 (略)

2 政府は、第二号施行日後適当な時期において、株

式会社日本政策金融公庫法(平成十九年法律第五十

七号)第十一条第二項に規定する指定金融機関に係

る制度の運用の状況、株式会社商工組合中央金庫に

よる危機対応業務(新金庫法第二十二条の三に規定

する危機対応業務をいう。)の実施の状況、社会経

済情勢の変化等を勘案し、当該危機対応業務の在り

方について検討を加え、必要があると認めるときは、

その結果に基づいて所要の措置を講ずるものとする。

将来的に

検討

下記の規定等を廃止し、完全民営化の実現

○危機対応業務

・実施の責務、危機対応準備金

○国の関与の在り方

・一般監督権限、定款変更等の認可

・株主資格制限、特別準備金

・民業圧迫回避規定

(この法律の廃止その他の必要な措置)

制定附則第二条 政府は、(略)株式会社商工組合中央金庫の

特別準備金を含む自己資本の充実の状況、(略)危機対応業

務を含む事業の状況、社会経済情勢の変化等を勘案し、株式

会社商工組合中央金庫に対する国の関与の在り方について検

討を加え、この法律を廃止するための措置を講ずることがで

きると認めるときは、直ちに当該措置を講ずるとともに、株

式会社商工組合中央金庫の有する中小企業等協同組合その他

の中小企業者を構成員とする団体及びその構成員に対する金

融機能の根幹が維持されることとなるよう、株主資格を制限

するための措置その他必要な措置を講ずるものとする。

41

商工中金改革の状況検討会

• 改正商工中金法附則においては、施行後2年以内に、政府が事業の状況について検討を行い、結果を踏ま

えて所要の措置を講ずることとされており、この規定に基づき、「商工中金改革の状況検討会」を開催。

スケジュール

検討会メンバー

家森

中嶋

小田

朝倉

松岡

信善

修

崇之

陽保

真宏

神戸大学経済経営研究所 教授(座長)

板橋区立企業活性化センター センター長

ヒルタ工業株式会社 代表取締役社長

HAマネジメント合同会社 代表社員

YCPホールディングス(グローバル)リミテッド

日本法人代表取締役

小林 信明 長島・大野・常松法律事務所 弁護士 シニア・カウンセル

新居 英一 株式会社技術承継機構 代表取締役社長

矢吹 光一 一般財団法人とうほう地域総合研究所 理事長、金融庁参事

(オブザーバー)

財務省、金融庁

金融団体(全国銀行協会、全国地方銀行協会、第二地方銀行協会、全国信

用金庫協会、全国信用組合中央協会)

第1回:2025年7月

商工中金改革振り返り、評価軸の検討

第2回:2026年1月 中間決算の状況、長期実行戦略の検討状況、

地域金融機関との連携

第3回:

4月 ガバナンス、監査等委員等からのヒアリング

第4回:

7月 2025年度の事業の状況検証

第5回:

12月 中間決算の状況、検証の方向性・骨子

第6回:2027年2月 検証結果報告書とりまとめ

→

3月 中小企業政策審議会金融小委員会への報告

※商工中金関根代表取締役社長及び担当執行役員も出席

42

資料6

資料3

参考資料

2026年6月2日

中小企業庁

事業環境部

金融課

1.足元の中小企業金融の状況(総論)

2.信用保証関連

3.政策金融関連

4.再生支援関連

5.経営者保証改革関連

6.能登半島地震関連

2

足元の状況:中小企業の資金繰りDI

• 中小企業の資金繰りも(コロナ禍と比較すると)コロナ前の水準まで回復。

中小企業の資金繰りDIの推移

(DI)

(前年同期比)

0

-10

-20

-30

-40

-50

-60

Ⅰ

Ⅱ

Ⅲ

2015

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2016

Ⅳ

Ⅰ

Ⅱ

Ⅲ

Ⅳ

2017

Ⅰ

Ⅱ

Ⅲ

2018

Ⅳ

Ⅰ

Ⅱ

Ⅲ

Ⅳ

2019

全産業

(注)前期比季節調整値を利用。

(出所)中小企業基盤整備機構「第183回中小企業景況調査」より作成。

Ⅰ

Ⅱ

Ⅲ

2020

製造業

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2021

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2022

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2023

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2024

Ⅳ

Ⅰ

Ⅱ

Ⅲ

2025

Ⅳ

Ⅰ

2026

非製造業

3

倒産動向

•

2025年度の倒産件数は1万505件。2024年から2年連続で1万件台を上回る(前年比で4%増)。

•

2026年4月の倒産件数は883件(前年同月比約7%増)。物価高や人件費上昇等のコストアップ要因、金利動向、国際

情勢等も踏まえて今後の動向を注視する必要あり。

倒産件数の推移(2026年4月時点)

(注)枠囲みの数字は、倒産件数の年間合計値。黒棒線は年度平均倒産件数。

(出所)東京商工リサーチ「全国企業倒産状況」より作成。

4

倒産の要因分析

•

東京商工リサーチ・帝国データバンクの調査によると、倒産件数全体のうち、「民間ゼロゼロ・日本公庫無利子融資」を

受けた事業者が倒産した件数は1割未満で推移。

•

なお、業種別の構成比率では、倒産件数のうち、建設業が約2割で最も多く、小売業、製造業、卸売業、飲食業は約1割、

宿泊業は約1%。従業員数別では、従業員10人未満が約9割。 ※東京商工リサーチ:2025年度(2025年4月-2026年3月)

(注)負債総額1,000万円以上の法的倒産及び私的倒産(協議会やGLによる私的整理は除く)。

(出所)東京商工リサーチ「全国企業倒産状況」より作成。

(注)負債総額1,000万円以上の法的倒産。

(出所)帝国データバンク「全国企業倒産集計」より作成。

5

代位弁済の状況

• 信用保証協会の代位弁済率(協会が中小企業に代わって弁済した割合)はコロナ前の水準に到達しているものの、リーマ

ンショック時と比較すると低位。また、足元の代位弁済案件は、コロナ前から業況が厳しかった先が多いと見られる。

• 代位弁済DIを見ると、代位弁済が今後増えると考えている金融機関は一時よりは少なくなっている。

※代位弁済DIの2008年下期(リーマン時ピーク)52.9、2020年上期21.7(コロナ初期)、同下期0.4、2023年下期31.1(直近ピーク)、2025年下期15.9、2026年上期(予想)10.9

代位弁済率(件数)

5%

代位弁済DI

(D.I.)

60

52.9

58.3

4%

3.15%

(点線は次期予測)

40

31.1

23.4

3%

21.7

16.3

15.9

20

1.67%

1.56%

16.5

2%

10.9

0

0.4

1%

▲ 13.1

▲ 20

▲ 18.7

2025年度

2024年度

2023年度

2022年度

2021年度

2020年度

2019年度

2018年度

2017年度

2016年度

2015年度

2014年度

2013年度

2012年度

2011年度

2010年度

2009年度

2008年度

2007年度

2006年度

0%

▲ 40

上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上下上

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25 26

(注1)2007年度下期以前の調査については、サンプリング方法が現在と異なるため、時系列の比較には留意が必要

である。

(注2)2012年度上期以前の調査に係るD.I.の算出については、「増加」と回答した金融機関の割合から「減少」

と回答した金融機関の割合を引いて算出しているため、時系列の比較には留意が必要である。

(出所)全国信用保証協会連合会及び日本政策金融公庫「信用保証に関する金融機関アンケート調査結果の概要(2024年度下期調査)より

(注)代位弁済率(件数)は、各年度の保証債務平均残件数に対する各年度の代位弁済件数の割合(平残代位弁済率)。

6

保証協会の100%保証の割合

•

2007年以降、従前の100%保証から原則80%保証(セーフティネット保証を除く。)に移行したが、民間ゼロゼロ融資等

により、保証債務残高は増大(100%保証の割合は22.6%から最大63%まで増加したが、足元は43.1%まで低下)。

•

コロナ前(平時)では、100%保証と80%保証における代位弁済率に2%程度の差がある(足元では、各種支援策でいずれ

も低調に抑えられていると考えられる)。また、100%保証は、80%保証に比べリスケ率が高く、リスケ回数が多い。

100%保証リスケ率(※):20.4%、平均リスケ回数:9.1回

80%保証リスケ率

: 8.2%、平均リスケ回数:6.1回(2019年末時点(コロナで借換が進んだため、コロナ前比較)

(※)1回でもリスケしたことのある融資件数

100%保証・80%保証別の代位弁済率の推移

信用保証協会における保証債務残高(ストック)

(%)

(兆円)

50.0

新型コロナ発生

リーマンショック発生

32.9兆円

40.0

100%保証の割合

40

10.0

43.1%

22.6%

20

80%保証

(出所)全国信用保証協会連合会データより作成。

100%保証

2025年度

2024年度

2023年度

2022年度

2021年度

2020年度

2019年度

2018年度

2017年度

2016年度

2015年度

2014年度

2013年度

2012年度

2011年度

2010年度

2009年度

2008年度

0

2007年度

0.0

100%保証

80%保証

3.0%

60

20.0

3.0%

100

80

30.0

3.5%

2.5%

2.0%

2.0%

1.5%

1.0%

1.7%

1.3%

1.2%

0.8%

0.6%

1.4%

1.0%

0.7%

1.3%

0.8%

0.5%

0.0%

1.4%

0.5%

2019年度 2020年度 2021年度 2022年度 2023年度 2024年度 2025年度

(注)コロナ前の100%保証は、小規模事業者・創業者・災害被災者向けの保証制度の利用が中心であるこ

とに留意が必要。

(出所)全国信用保証協会連合会データより作成。

7

コロナ借換保証の返済本格化・条件変更の状況

• コロナ借換保証の利用実績は、2025年2月末時点で30.1万件、7.1兆円。コロナ借換保証を利用して据え置き期間を

設定した借換を行った者のうち、約8割が2年以内の据置期間。

• 現時点でコロナ関連保証の条件変更割合は低位だが、(実質的な条件変更と考えられる)同額借換を含めた割合は高

く、今後の債務履行状況を注視する必要あり。

コロナ借換保証(据置期間設定案件)の返済開始月別件数/料率区分

(件)

8000 コロナ借換保証を利用して借り換えた事業者のうち、約80%が2年以内の据置期間

(%)

5.5

7000

5.4

6000

5.3

5000

5.2

4000

5.1

3000

5

2000

4.9

1000

4.8

0

4.7

累積条件変更割合の推移(金額ベース)

(%)

20

15

同額借換を含むコロナ関連保証の

条件変更割合は緊急保証※に迫る

※リーマンショック後の措置(2008.10-2011.3)

10

5

0

0.5年

コロナ借換保証の返済開始件数(3ヶ月毎)

料率区分

(注1)コロナ借換案件(令和5年1月~令和6年6月)21.8万件のうち、据置期間を設定している8.8万件について集計

(注2)平均料率区分は、各月の返済開始案件に係る付保時のPD値により算出したもの

(出典)日本政策金融公庫データより作成。

1年

1.5年

2年

2.5年

3年

3.5年

4年

4.5年

5年

5.5年

6年

(制度創設からの設立年数)

緊急保証(条件変更)

緊急保証+同額借換

コロナ関連保証(条件変更)

コロナ関連保証(+同額借換)

(注1)累積条件変更割合=条件変更案件の保険引受額/制度終了時までの保険引受額。

(注2)同額借換について、条件変更を行った後に同額借換を行った案件は除いて集計。

(出典)日本政策金融公庫データより作成。

8

民間ゼロゼロ融資の保証残高推移(借換分含む)

•

民間ゼロゼロ融資の保証債務残高はピーク時の約21兆円(2021年)から足元は約10.7兆円※まで減少。

※伴走支援型特別保証・コロナ借換保証における借換分には、コロナ前の債務(民間ゼロゼロ融資以外の債務)の借換分を含むため、実際の民間ゼロゼロ融資分

の保証債務残高は約12兆円以下となっている。

民間ゼロゼロ融資の保証債務残高推移(借換分含む)(2020年4月~2026年3月)

(兆円)

25

約21兆円

20

15

約10.7兆円

10

5

2020年

2021年

2022年

民間ゼロゼロ融資の保証債務残高

2023年

2024年

2025年

2月

12月

10月

8月

6月

4月

2月

12月

10月

8月

6月

4月

2月

12月

10月

8月

6月

4月

2月

12月

10月

8月

6月

4月

2月

12月

10月

8月

6月

4月

2月

12月

10月

8月

6月

4月

0

2026年

伴走支援型特別保証・コロナ借換保証における借換分

(注)民間ゼロセロ融資の借換に係る信用保証制度として、伴走支援型特別保証(2021年4月~2022年12月)及び後継制度のコロナ借換保証(23年1月~)を措置。

(出所)全国信用保証協会連合会提供資料より作成。

10

民間ゼロゼロ融資の業種別返済状況(件数)

•

民間ゼロゼロにおいても、2026年3月末時点で7割近くが完済・返済中。ただし、宿泊業については条件変更の比率が

高くなっている。

民間ゼロゼロ融資の返済状況(2026年3月末時点)

100%

23.2万件

33.3万件

14.6万件

15.2万件

5.6万件

4.4万件

24.9万件

12.2万件

1.3万件

代位弁済

3.6%

0.9万件

(49,080件)

条件変更

5.1%

据置期間中

80%

(69,186件)

0.7%

37.3%

42.8%

37.7%

(9,414件)

42.0%

56.1%

38.9%

45.5%

60%

43.5%

43.2%

49.3%

元金返済中

42.3%

(573,079件)

40%

借換

21.7%

(293,799件)

20%

完済

26.7%

(361,552件)

0%

製造業

建設業

卸売業

小売業

(注)融資実行ベースによる実績。

保証承諾:約137万件 約23.4兆円 、 融資実行:約136万件 約23.2兆円。

(出所)日本政策金融公庫提供資料より作成。

不動産業

運送・倉庫業

完済

サービス業

飲食店

借換

元金返済中

宿泊業

据置期間中

その他

条件変更

合計

代位弁済

11

民間ゼロゼロ融資の業種別返済状況(金額)

•

民間ゼロゼロにおいても、2026年3月末時点で7割近くが完済・返済中。ただし、宿泊業については条件変更の比率が

高くなっている。

民間ゼロゼロ融資の返済状況(2026年3月末時点)

100%

4.4兆円

5.9兆円

3.2兆円

2.3兆円

0.9兆円

1.0兆円

3.8兆円

1.3兆円

0.2兆円

代位弁済

2.9%

0.1兆円

(6,698億円)

条件変更

5.5%

据置期間中

(12,778億円)

1.1%

80%

35.8%

41.9%

37.6%

(2,624億円)

42.2%

39.4%

56.4%

44.7%

元金返済中

42.5%

60%

41.5%

48.1%

41.2%

(95,753億円)

40%

借換

23.8%

(55,264億円)

20%

完済

25.5%

0%

(59,297億円)

製造業

建設業

卸売業

小売業

(注)融資実行ベースによる実績。

保証承諾:約137万件 約23.4兆円 、 融資実行:約136万件 約23.2兆円。

(出所)日本政策金融公庫提供資料より作成。

不動産業

運送・倉庫業

完済

サービス業

飲食店

宿泊業

その他

合計

借換

元金返済中

据置期間中

条件変更

代位弁済

12

コロナ関連融資の実績

• 実質無利子無担保融資等(民間+政府系)の実績は約265万件、約45兆円。

実績(2025年度末)

承諾件数

承諾金額

残高

民間ゼロゼロ融資 ※2021年3月まで

約137万件

約23兆円

約6.4兆円

日本公庫等のコロナ特別貸付(注)

約128万件

約22兆円

約8.9兆円

合計(民間+政府系)

約265万件

約45兆円

約15.3兆円

(注)実質無利子無担保融資(2022年9月末で終了)のほか、2022年10月以降も日本公庫等で実施していた低利融資(2024年12月末で終了)の実績の総計

13

1.足元の中小企業金融の状況(総論)

2.信用保証関連

3.政策金融関連

4.再生支援関連

5.経営者保証改革関連

6.能登半島地震関連

14

経営改善サポート保証(経営改善・再生支援強化型)

•

経営改善サポート保証は、経営サポート会議(※)や経営改善計画策定支援事業(405事業)等により作成した経営改

善・再生計画に基づき、中小企業者が経営改善・事業再生を実行するために必要な資金を、信用保証協会の保証付き融資

で支援し、経営改善・事業再生の取組を後押しする制度。

•

物価高や人手不足等の影響により、経営状況の厳しい中小企業者の利用ニーズを想定し、経営改善サポート保証(感染症

対応型)の後継制度として創設。

※経営サポート会議:金融機関等の関係者により個々の事業者を支援する信用保証協会等を事務局とした支援の枠組み

計画策定段階

計画実行段階

中小企業・

小規模事業者

保証

限度額

2億8,000万円

(一般の普通・無担保保険とは別枠)

中小企業・小規模事業者

金融機関

責任共有(80%保証)

①相談

経営サポート会議、経営改善計画策定支援事業等

②計画策定支援

中小企業・

小規模事業者

保証割合

⑧報告

(四半期毎)

④債権者間調整

金融機関

③金融支援の検討

⑤合意成立

・計画実行

⑥融資・

経営支援

金融機関

⑦経営改善サポート保証

(支援強化型)制度

信用保証協会

⑨報告(年1回)

保証料率

※ 100%保証およびコロナ禍の

SN5号からの借換については

100%保証

0.4%(事業者負担)

※ 保証料補助実施

金利

金融機関所定

保証期間

15年以内

据置期間

3年以内

15

協調支援型特別保証

•

原材料価格の高騰、物価高、人手不足等の影響を受ける中小企業者に対し、金融機関のプロパー融資と保証付き融資を組

み合わせることなどにより金融仲介機能の一層の強化を図り、人手不足に対応するための省力化投資による中小企業の経

営の安定や事業の発展など、多岐にわたる経営課題解決への取組を後押しする制度を創設。

制度概要

主な要件

①プロパー融資を当該融資額の1割以上(期間1年以上)同時実行する場合

②金融機関の支援を受け計画を策定し、計画の実行及び進捗の報告を行う場合

限度額

2.8億円

保証期間

10年(据置1年以内(運転資金)、3年以内(設備資金))

保証割合

80%保証

金

金融機関所定利率

利

保証料率

保証料補助により変動

要件①:2025年度1/2、2026年度1/3、2028年度1/4補助

取扱期限

2028年3月31日

備

②については、四半期毎の金融機関によるモニタリングを実施

※後日プロパー融資を実行したらモニタリング要件を緩和する

考

要件②:1/4補助

16

セーフティネット保証制度の概要

•

取引先の倒産、自然災害、構造的な不況等によって、経営の安定に支障が生じている中小企業者を一般保証(最大2.8

億円の保証枠)とは別枠(最大2.8億円)の保証の対象とする制度。

制度概要・対象者

1号

2号

保証割合

【連鎖倒産防止】

大型倒産事業者を告示で指定。当該指定事業者に対し、売掛債権等を有している中小

企業者が対象。

最近の主な適用事例

タカタの民事再生手続開始(2017)/オフィスエフェイ・コムの再生手続開始

(2022)/丸住製紙の再生手続開始(2025)

【事業活動の制限】

事業所の閉鎖等、事業者の取引制限を告示で指定。当該事業者との直接・間接取引先

の中小企業者等が対象。

100%

さけ・ます類の流し網漁業の禁止(2016)/三菱自動車の生産縮小

(2016)/日野自動車のエンジン生産停止(2022)/ALPS処理水海洋

放出(2023)/ダイハツ工業生産停止(2024)/三菱マヒンドラの生産停

止(2026)

3号

【事故等の突発的災害】

突発的な事故等により相当数の中小企業者に影響が出ている地域と業種を告示で指定。

当該地域内の中小企業者であって、売上等が減少している中小企業者が対象。

ナホトカ号流出油災害(1997)/有明海の海苔の不作(2001)/ 米国テ

ロを契機とした被害(2001)

4号

【自然災害等の突発的災害】

自然災害等により相当数の中小企業者に影響が出ている地域を告示で指定。当該地域内

の中小企業者であって、売上等が減少している中小企業者が対象。

新型コロナウイルス感染症(2020)/島根県松江市の大規模火災

(2021)/静岡県熱海市の大雨災害(2021)/福島県沖地震

(2022)/能登半島地震(2024)

5号

【不況業種】

全国的な不況業種を告示で指定。当該業種に属し、売上等が減少している中小企業者が

対象。

80%

原則として、四半期毎に不況業種を指定

(2020.5.1~2021.7.31:全業種 〔新型コロナ対応〕)

(2026.4.1~6.30:520業種)

6号

【破綻金融機関】

破綻金融機関と金融取引を行っていた中小企業者が対象。

100%

日本振興銀行の破綻(2010年)

7号

【金融機関の経営の合理化】

支店の削減等、経営の合理化により中小企業向け貸出が減少している金融機関を告示で

指定。当該金融機関からの借入残高が減少等している中小企業者が対象。

8号

【RCCへの債権譲渡】

RCC(整理回収機構)に貸付債権が譲渡された中小企業者であって、事業の再生が可

能な中小企業者が対象。

原則として、半年毎に金融機関を指定

(2026.1.1~6.30:15金融機関)

80%

貸付債権がRCCに譲渡された中小企業者がその都度対象。

17

セーフティネット保証4号の概要

1.制度概要

•

自然災害等の突発的事由(噴火、地震、台風等)により経営の安定に支障を生じている中小企業者への資金供給の円滑化

を図るため、信用保証協会が通常の保証限度額とは別枠で保証(100%保証)を行う制度。

2.対象中小企業者

① 災害の影響を受けた後、原則として最近1か月の売上高等が前年同月に比して20%以上減少しており、

かつ、その後2か月を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

② 事業開始後1年1か月を経過していない、あるいは前年等以降店舗や工場の増加、新たな事業の開始、新規設備導入等な

どで指定を受けた災害の発生する前に売上高等を有している場合、

原則として最近1か月間の売上高等が災害の発生する直前の3か月間の月平均売上高等と比較して20%以上減少しており、

かつ、その後2か月間を含む3か月間の売上高等が災害が発生する直前の3か月間の売上高等と比較して20%以上減少す

ることが見込まれること。

③ 事業開始後1年1か月を経過していない、あるいは前年等以降店舗や工場の増加、新たな事業の開始、新規設備導入等な

どで指定を受けた災害の発生する前に売上高等を有していない場合、

原則として最近1か月間の売上高等が災害の発生した以後3か月間の月平均売上高等と比較して20%以上減少しており、

かつ、その後2か月間を含む3か月間の売上高等が災害が発生した以後3か月間の売上高等と比較して20%以上減少する

ことが見込まれること。

3.内容

① 対象資金:経営安定資金

② 保証割合:100%保証

③ 保証限度額:無担保8,000万円、普通2億円(別枠)→

④ 保証人:原則第三者保証人は不要

【一般保証限度額】

普通保証

2億円以内

無担保保証 8,000万円以内

【別枠保証限度額】

普通保証

2億円以内

無担保保証 8,000万円以内

18

セーフティネット保証5号の概要

1.制度概要

全国的に業況の悪化している業種に属することにより、経営の安定に支障を生じている中小企業者への資金供給の円滑化を

図るため、信用保証協会が通常の保証限度額とは別枠で80%保証を行う制度。

•

2.対象中小企業者

① 指定業種に属する事業(以下、「指定事業」という。)を行っており、

最近3か月の指定事業の売上高等が中小企業者全体の売上高等の5%以上を占め、

かつ、中小企業者全体と指定事業それぞれの最近3か月の売上高等が前年同期と比較して5%以上減少していること。

② 創業者等であって指定事業を行っており、

最近1か月の指定事業の売上高等が中小企業者全体の売上高等の5%以上を占め、

かつ、中小企業者全体と指定事業それぞれの最近1か月の売上高等がその直前3か月と比較して5%以上減少していること。

③ 指定事業を行っており、最近1か月の指定事業の売上原価が中小企業者全体の売上原価の20%以上を占め、かつ、

(1)中小企業者全体と指定事業それぞれの最近1か月の売上原価のうち原油等の仕入額が20%以上を占めていること、

(2)指定事業の最近1か月の原油等仕入単価が前年同月と比較して20%以上上昇していること、

(3)中小企業者全体と指定事業それぞれの最近3か月の売上高に占める原油等の仕入額の割合が前年同期と比較して上回っていること。

④ 指定事業を行っており、最近3か月の指定事業の売上高等が中小企業者全体の売上高の5%以上を占め、

かつ、中小企業者全体と指定事業それぞれの最近3か月の月平均売上高営業利益率が前年同期と比較して20%以上減少していること。

3.内容

①

②

③

④

対象資金:経営安定資金

保証割合:80%保証

保証限度額:無担保8,000万円、普通2億円(別枠)→

保証人:原則第三者保証人は不要

【一般保証限度額】

普通保証

2億円以内

無担保保証 8,000万円以内

【別枠保証限度額】

普通保証

2億円以内

無担保保証 8,000万円以内

19

災害関係保証の概要

1.制度概要

•

「激甚災害法」による被災区域内に事業所を有し、かつ、当該事業所又は主要な事業用資産について激甚災害の被

害を受けた中小企業者に対して、信用保証協会が通常の保証限度額とは別枠で借入債務の100%を保証する制度。

2.対象中小企業者

•

激甚災害について災害救助法に該当する被害が発生した地域内に事業所を有し、かつ、激甚災害を受けた者

✓ 事業所については主たる事業所のみならず、支店、工場、作業所、倉庫等の主要な事業用資産も含まれる。

(主たる事務所が被災地域外であっても差し支えない)

✓ 激甚災害を受けた者であるものには、間接被害のみを受けた者は含まれない。

3.内容

① 対象資金:運転資金、設備資金

② 保証割合:100%保証

③ 保証限度額:無担保8,000万円、普通2億円(別枠)

④ 対象者確認要件:罹災証明書等

(「罹災証明書」という名称でなく「被災証明書」「被害証明書」等でも差し支えない。)

20

モニタリング強化型特別保証制度の概要

制度概要

主な要件

認定経営革新等支援機関との連携により、月次で財務状況や資金繰り状況等を把握し、経営状況等の報告

を行うことを誓約する書面を提出していること。

限度額

2.8億円

保証期間

10年(据置1年以内(運転資金)、3年以内(設備資金))

保証割合

80%保証

金

金融機関所定利率

利

保証料率

借入金額に対し0.45%から1.90%とし、1年目(2026年度末まで)は国が1/2相当を補助。

(2年目以降は、補助の有無を含め未定)

実施時期

2026年3月16日取扱開始

取扱期限

2029年3月31日

備

月次で認定経営革新等支援機関によるモニタリングを実施。金融機関及び保証協会に対しては年次のモニ

タリング報告に加え、経営状況の変化を察知した場合は随時報告を行う。

考

21

1.足元の中小企業金融の状況

2.信用保証関連

3.政策金融関連

4.再生支援関連

5.経営者保証改革関連

6.能登半島地震関連

22

危機対応後経営安定貸付の概要(日本政策金融公庫)

• コロナ禍で措置した特別貸付制度の終了に際し、終了後における、借換等の返済負担軽減にかかるニーズ

に対応するため、令和7年1月より「危機対応後経営安定貸付」を創設。

危機対応後経営安定貸付

貸付対象

➢災害等の危機時に措置され、既に取扱いが終了している貸付制度を利用し、且つ債務負担が重い者

(債務償還年数13年以上)

➢コロナ貸付及びコロナ資本性ローンの残高を有する者も当該制度の対象

貸付限度額

<中小企業事業>20億円

貸付期間

最大20年間(うち、据置期間は2年以内)

主な資金使途

適用利率

<国民生活事業>別枠7,200万円

既往債務の返済負担軽減のために必要とする運転資金

→主には、コロナ禍で措置した貸付制度の借換等

➢ 基準利率(中小事業:3.25%、国民事業3.95%)<令和8年6月現在>

(※)貸付期間10年の標準的利率、実際の適用利率は担保の有無や信用リスク等により異なる

23

借換のイメージ

• コロナ禍で措置した貸付制度は返済期間が長く、返済途中で借換を行い返済負担の軽減を図る場合には、

残存期間を上回る年数で借換を行う必要。

• 危機対応後経営安定貸付は、最大20年の返済期間を設定できるため、ゆとりをもった返済方法を選択する

ことが可能。

借換のイメージ

2023年9月

契約

2024年8月

返済開始

1年間の返済猶予

2025年9月

借換の相談

返済開始

2032年8月

当初最終期限

2035年8月

借換後の期限

残りの返済期間が7年であるため

既存の貸付制度では

借換効果に乏しい

コロナ融資

金利のみ支払

元金と金利を

支払

借換を検討

(残存期間は7年)

期間10年で借換を行うことで、返済負担が軽減

危機対応後

経営安定貸付

借換で残存期間を

7年から10年に延長

24

資本性劣後ローンの概要(日本政策金融公庫)

•

再生支援に加えて、構造的な賃上げ実現のため、生産性向上に向けた省力化投資に取り組む事業者等、成長資金を必要とする事業

者についても、民間金融機関が資本とみなすことのできる、長期間元本返済のない資本性劣後ローンにより支援できるよう、2025年3

月から制度を拡充(対象とする貸付制度の追加、貸付限度額の拡充等を含む)。

<拡充前>

通常資本性劣後ローン

貸付対象

貸付

限度額

<拡充後>

通常資本性劣後ローン

「新事業型(注1)」と「再生型(注2)」の2種類が存在し、各貸付制度で 現行の対象のほか、労働生産性向上のための省力化投資に取り組む事業

定める要件を準用

者等、成長資金を必要とする事業者を対象に追加

10億円

コロナ資本性劣後ローンと同様

15億円に拡充

貸付期間

5年1か月又は6年~20年までの中で、1年単位で貸付期間を設定可能

(期限一括償還)

適用利率

➢ 赤字の場合は0.50%、黒字の場合は3%後半~4%後半の金利が適用 ➢ 赤字の場合は0.50%、黒字の場合は3%前半~3%後半の金利が適用

(16~20年の場合は4.65%)

(16~20年の場合は3.95%)

➢ 民間金融機関の支援を受け事業計画を策定し、当該金融機関が相応の ➢ 民間金融機関の支援を受け事業計画を策定し、当該金融機関が相応の

支援を行う場合は、当初3年間について0.50%を適用

支援を行う場合は、当初3年間について0.50%を適用

期限前

弁済

➢ 期間5年1ヶ月~7年の場合は、貸付後5年間

期間8年~10年の場合は、貸付後7年間

期間11年~20年の場合は、貸付後10年間

は、繰上償還不可。

➢ 各経過後は、期限前弁済手数料の発生なく、繰上償還が可能

変更なし

コロナ資本性劣後ローンと同様

➢ 貸付後5年間は、繰上償還不可

➢ 5年経過後は、期限前弁済手数料の発生なく、繰上償還が可能

(注1)スタートアップ支援や、海外展開、M&A(事業承継)等の、新規事業展開や成長投資に必要な資金を供給する制度を定義

(注2)過剰債務(債務償還年数15年以上)の状況に陥り、認定経営革新等支援機関による指導・助言のもと「経営改善計画」を策定し再生を図る者等に必要な資金を供給する制度を定義

(注3)上記は、日本公庫中小事業の貸付条件を示したもの

(注4)日本公庫貸付実績:2024年度 167件 211.5億円、2025年度 579件 439.8億円

25

セーフティネット貸付(経営環境変化対応資金)の概要

対象者

⚫ 社会的、経済的環境の変化等外的要因により、一時的に売上の減少等業況悪化をきたしているが、中長期

的にはその業況が回復し発展することが見込まれる中小企業・小規模事業者

対象要件

⚫ 最近3ヶ月の売上高が前年同期または前々年同期に比べて5%以上減少等

→特別相談窓口が設置された災害・事象による影響を受けた場合、数値要件を満たさずとも、資金繰りに著

しい支障をきたしている又はきたすおそれがあれば対象

制度内容

➢ 対象資金

設備資金及び運転資金

➢ 貸付限度額

中小企業事業:7億2,000万円

国民生活事業:7,200万円

➢ 貸付期間

設備資金20年以内、運転資金10年以内

➢ 据置期間

3年以内

➢ 貸付利率

基準利率(中小企業事業:2.65%、国民生活事業:3.35%)<令和8年6月現在(注)>

4/1より、赤字部分を追加し、

金利引下げの対象要件拡充を実施

以下の要件に該当する場合は、上記利率から0.4%を控除

原油価格上昇をはじめとした原材料・エネルギーコスト増の影響または中東・ウクライナ情勢の変化の影響を受けており、

かつ、最近における売上高、売上高総利益率または売上高営業利益率が前期に比し5%以上減少している場合

(注)貸付期間5年以内の標準的利率。実際の適用利率は担保の有無や信用リスク等により異なる。

26

1.足元の中小企業金融の状況

2.信用保証関連

3.政策金融関連

4.再生支援関連

5.経営者保証改革関連

6.能登半島地震関連

27

中小企業への再生支援の歴史

•

バブル崩壊後、過剰債務問題・不良債権処理問題が発生する中、地域経済や雇用、産業の維持を図るため2000年頃に私

的整理に関するガイドラインの公表、法的手続では民事再生法の施行など、2000年代に事業再生の歴史がスタート。

•

2003年には、手薄である中小企業者への支援を強化し、債権放棄等の金融支援を含む円滑な事業再生を図るため、中小

企業再生支援協議会(現 中小企業活性化協議会)を設置。リーマンショックや新型コロナ等の危機事象にも応じ、経営

改善(収益力改善)から事業再生、再チャレンジと支援領域を広げ現在に至っている。

2008 リーマンショック

2011 東日本大震災

2009 金融円滑化法施行

2013 金融円滑化法終了

1990

バブル崩壊

2000

私的整理GL公表

民事再生法施行

支援完了件数

2013

2022

RCCスキーム公表

ETIC(現REVIC)発足

経営者保証GL制定

中小企業版GL制定

産業再生機構発足

産業再生機構解散

事業再生ADR制度創設

2003

2007

中小企業再生支援協議会

設置(産活法)

2022

中小企業再生支援

全国本部

設置(産活法改正)

中小企業活性化協議会

に改組

2003

再生ファンド投資先

累計

2009

2007

31,046件

2017

官民再生ファンド 設立

中小企業総合事業団(現中小企業基盤整備機

構)にてファンド出資業務開始

783先

金融検査マニュアル廃止

2004

2003

累計

2019 新型コロナウイルス感染拡大

2020

早期経営改善計画策定

支援事業(Vアップ)開始

2018

特例リスケ開始

(現収益力改善支援)

再チャレンジ

支援開始

2013

経営改善計画策定

支援事業(405)開始

再チャレ

1990

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

(出所)累計件数は2024年度末時点。中小企業活性化全国本部、中小企業基盤整備機構のデータより作成。

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

28

中小企業における再生フェーズ相当の企業数(推計)

•

2017年度~2024年度において債務超過企業数は50万社前後で推移。うち「債務超過」かつ「EBITDA有利子負債倍率

※10倍超またはマイナス」(再生フェーズ相当)は40万社前後。こうした企業の9割超は売上高5億円以下が占める。

•

なお、コロナ禍では「債務超過」かつ「EBITDAマイナス」の企業が増加(2021年度に33万社まで増加)。近年はコ

ロナ前の水準に戻りつつある(2024年度26万社)。

•

2024年度において、例えば、中小企業活性化協議会の相談件数(8,761件)や中小企業版事業再生ガイドライン件数

(217件)を踏まえても合計で再生フェーズ相当の企業の数%程度の対応にとどまるなど、近年再生支援の体制強化を

進めてきた上でも、再生支援の供給体制に不足が生じている可能性。

債務超過企業数(EBITDA有利子負債倍率状況別)

8万社

8万社

企

業

数

8万社

16万社

EBITDA

有利子負債倍率

6万社

5万社

7万社

18万社

18万社

7万社

13万社 14万社

14万社

6万社

15万社

18万社

33万社 33万社

22万社

20万社

22万社

27万社

再生フェーズ相当の企業(売上規模別)

0≦

≦10

>10

企

業

数

<0

29万社

26万社

※:EBITDA有利子負債倍率=ネット有利子負債÷(営業利益+減価償却)

(注) 各年度における中小企業数の推計上の総数は約300万社程度。なお、債務超過企業数の推計に当たっては、会社形態(個人事業主、株式会社、有限会社等)が「不明・無回答」となっているデータを除いている。

(出所)中小企業実態基本調査(2017年度~2024年度)を基に作成。

29

再生支援の全体像

• 中小企業活性化協議会は、全国47都道府県に設置し、主に地域金融機関OBや士業等が常駐専門家として

構成。

• 協議会がハブとなり、金融機関、民間専門家、各種支援機関と連携し、収益力の低下やビジネスモデルの

毀損に苦しむ中小企業の収益力改善、事業再生、再チャレンジのフェーズを地域全体で支援。

支援主体

中

小

企

業

活

性

化

協

議

会

が

一

元

的

に

対

応

収益力改善支援

(金融支援なし)

協議会

(協議会事業)

再生フェーズ

収益力改善フェーズ

• 収益力低下、借入増加の

恐れのある中小企業を対

象に、1年間から3年間の

収益力改善アクションプ

ラン+簡易な収支・資金

繰り計画策定を支援。

再チャレンジフェーズ

2025年度

拡充

再チャレンジ支援

プレ再生支援

• 将来の本格的な再生計画策定を前

提とした経営改善を支援。

再生支援(合実)

再生支援(抜本)

• 事業再生が極めて困難な中

小企業等やその保証人を対

象に、円滑な廃業に向けた

助言や弁護士の紹介を行う

とともに、経営者保証

ガイドラインに基づく保証

債務の整理を支援。

• 外部専門家とともに、リスケ・DDS・債権放棄などの金融

支援(財務面の支援)を含む再生計画の策定を支援。

2025年度

拡充

民間

※

専門家

(405事業)

※認定経営革新等

支援機関

Vアップ事業

• リスケ等の金融支援に至る前

段階の早期の経営改善(資金

繰り計画等の基本的な計画策

定)を支援。

※ 必要に応じて中小企業活性化協議会の

常駐専門家が助言

405事業(通常枠)

• リスケ等の金融支援を含む経

営改善計画を支援。

※ 必要に応じて中小企業活性化協議会の常

駐専門家が助言

405事業(GL枠・再生型)

405事業(GL枠・廃業型)

• 「中小企業の事業再生等に関するガイドライン」(中小版GL)に基づく私的整理(事業再生

又は廃業)を支援。

30

最近の中小企業活性化協議会による再生支援傾向

• 抜本再生に進む案件が増加基調にある中で、特に、抜本案件の中でも事業を第三者へ売却し事業を存続

させるスポンサー型案件の割合が年々増加しているなど、自主再生の難易度が上昇している可能性。

• 近年の中小企業活性化協議会案件では事業者の事業規模は年々縮小しており、2024年度の再生支援完了

先のうち売上高5億円未満の企業は全体の65%を占めている状況。

スポンサー型案件の売上高構成

自力再生とスポンサー型案件

(件)

200

100%

85%

160

150

80

40

65%

113

120

101

73

79

77

79

88

50%

43%

31%

49

41

36

48

39

22

44

39

30

21

10

27

19

27

0

0%

年度

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 年度

SP型再生(左軸)

自力再生(左軸)

SP型再生/抜本案件(右軸)

(注)抜本再生とは、債権放棄案件をいい、自力再生及びSP型再生の合計をいう。

(出所)中小企業活性化全国本部データより作成。

(注)一部の年度はデータ都合により売上高別の構成割合が概算値となっている。

(出所)中小企業活性化全国本部データより作成。

31

再生・再チャレンジ支援円滑化パッケージ

2025年3月17日

経済産業省

金 融 庁

財 務 省

1. 2024年3月に「再生支援の総合的対策」を策定してから1年が経過。中小企業活性化協議会(以下、「協議会」)への相談件数

も過去最高水準に達し、事業再生支援ニーズはより一層高まっている状況。

2. 足元では、債権者の多数決と裁判所認可により金融債務の減免等を可能とする早期事業再生法案が閣議決定。中小企業向け

には、更に、協議会や「中小企業の事業再生等に関するガイドライン」を活用した支援を一層充実させていく必要がある。特に、抜本

再生・再チャレンジ案件が増加していることを踏まえ、時機を逃すことなく、「早期」に必要な支援を提供できるよう体制を強化する。

1.早期相談に向けた取組強化

⚫

信用保証協会から協議会への案件持込も一定の成果が出始めているが、事業再生支援ニーズの高まりも踏まえ、一層の促進。

コロナ禍で信用保証協会が実質メインとなる事業者が増加したこと等を踏まえ、信用保証協会と民間金融機関等が連携した予兆管

理の体制強化等、効果的な事業者支援の実行に向けて、経営情報のモニタリングの高度化を図る仕組みを構築するよう促す。

再チャレンジ支援が増加する中、関係機関も含め、経営状況の悪化が進んでしまった段階での相談にならないよう意識を醸成。

①

信用保証協会向け監督指針改正後のPDCAの徹底

⚫

⚫

→信用保証協会による協議会への持込状況の把握や主体的な検討に基づく支援状況を確認【2025年夏頃】

②

金融機関による「早期経営改善計画策定支援事業」の拡充・延長

→2025年2月に実施した民間金融機関による支援要件の拡充と期限延長を契機として、事業の通称をポスコロ事業からVアップ事業に変更【2025年4月~】

③

中小企業・小規模事業者の経営状況の「予兆管理における着眼点」を整理・公表

→信用保証付融資先の予兆管理の取組を促進【2025年3月】

④

経営悪化の予兆が検知された場合の情報共有・連携の考え方を整理・公表

→税理士等の認定経営革新等支援機関とも連携し、経営状況のモニタリング結果の活用の在り方を検討【2025年3月】

⑤

中小企業・小規模事業者が一定の経営情報を提供するインセンティブの具体化

→予兆管理・モニタリングの強化に向けて、中小企業による経営情報の提供を要件とした支援策の導入等を検討【2025年度中】

⑥

再チャレンジ事例集の公表

→早期決断による円滑な再チャレンジの意識醸成に活用【2025年4月】

32

2.事業再生支援の体制強化

⚫

⚫

⚫

事業再生支援ニーズの高まりに対応すべく、政府系金融機関との連携も含め、各地域での事業再生支援の専門家育成を一層促進。

対象事業者が躊躇せず、円滑な再チャレンジフェーズに移行できるよう、再チャレンジ支援内容を拡大。

信用保証付融資割合の高い事業者の相談が増えている中で、抜本再生のための求償権放棄手続を迅速化。

中小企業活性化協議会・事業再生GL

政府系金融機関

保証付融資の求償権放棄円滑化

① トレーニー研修制度・協議会補佐人制度の活用

や全国本部のサポート強化等による専門家育成

① 日本政策金融公庫等の事業再生等に関する

ノウハウ・ネットワークの活用

① 「自治体における求償権放棄手続の手引

(仮称)」の策定・公表

→トレーニー派遣の経験ある地銀・信金・信用保証協会

割合を5割に

→協議会補佐人制度の活用協議会を倍増

→ 「中小企業の事業再生等に関するガイドライン」の第三

者支援専門家不在地域を解消(12→0)

→全国本部によるサポート体制強化により低評価協議会

を中心とした協議会の支援レベルを向上【2025年度

中】

→全国ネットワークを通じた事業再生支援のノウハウを

活かし、引き続き関係機関(民間金融機関、協

議会)との連携を促進

→事業再生途上にあり、事業承継の課題も抱える事

業者に対して、関係機関と連携した計画策定支援

の促進

(※)事業再生に限らず、後継者不在の事業者等

と創業希望者等を結ぶ「事業承継マッチング支援」

等の実施

→自治体内手続迅速化に向け、手続時の参考

資料を提供【2025年夏頃】

② 商工中金の事業再生支援機能の強化

② 再チャレンジ支援の拡充

→一定の条件の下、主たる債務である法人の債務整理

に係る費用等に対する支援を実施【2025年3月~】

③ 個人事業主の債務免除益の税務上の取扱いの

明確化

→協議会スキーム及び「中小企業の事業再生等に関する

ガイドライン」に基づき策定された再生計画により個人

事業主が債務免除を受けた場合の税務上の取扱いを、

国税庁への照会により明確化・公表【2025年1月】

民間金融機関

① 「経営者保証改革プログラム」等に関する

取組状況のフォローアップ

→民間金融機関が経営者保証を締結する際の

説明・記録の状況等をフォローアップ【2025年】

→協議会との事業再生ノウハウ共有や人的サポート・

連携体制を強化【2025年春頃】

② 経営改善・事業再生支援の取組状況の

→経営改善に向けた長期戦略策定サービスを創設し、

フォローアップ

本部の専門人材が営業店と一体的に策定を支援

→早期の経営改善・事業再生支援に向けた民間

【2025年春頃】

金融機関の取組状況(「早期経営改善計画

→全国型再生ファンド活用促進、地銀との連携強化

策定支援事業」の活用状況、事業承継・

→本部において事業再生の専門人材の配置を拡大

M&Aに係る支援の状況含む)をフォローアップ

するとともに、社内資格の「経営サポーター」取得者

【2025年度】

のノウハウ向上により、商工中金の対応力を底上げ

3.その他経営改善・事業再生に資する支援インフラの整備

① 「経営改善サポート保証(経営改善・再生支援強化型)制度」の開始

→協議会等の関与のもとで策定した計画の実行に必要な資金を、信用保証付融資

で支援【2025年3月14日~】

② 日本政策金融公庫等の通常資本性劣後ローンの拡充

→コロナの影響の有無によらず、過大な債務等に苦しむ事業者の財務基盤を強化

【2025年3月~】

③ 「協調支援型特別保証制度」の開始

→民間金融機関によるプロパー融資を含む金融仲介機能の一層の発揮【2025

年3月14日~ 】

④ 日本政策金融公庫等のセーフティネット貸付金利引下げ措置の延長

→原油価格上昇等の物価高騰に苦しむ事業者向けの資金繰り支援を継続

【2025年4月~】

33

経営改善計画策定支援事業(Vアップ事業)の拡充(2026年3月開始)

•

資金繰りの管理や自社の経営状況の把握などに取り組む中小企業・小規模事業者が、認定経営革新等支援機関(金融機関

を含む)とともに行う、資金繰り計画/ビジネスモデル俯瞰図/アクションプラン等の計画策定を支援する事業。

• 事業再生ニーズが増大する一方、多くの事業者は、①自社の財務状況等を把握できていないこと、②経営課題が複雑化し

ており経営改善計画の実行面に課題を抱えていることから、早期の経営改善機会を逃している可能性。

• そのため、金融機関等との連携強化により更なる利用促進を図るとともに、以下の支援内容の拡充を行う。

① 早期財務診断のため実態BS作成を要件化(拡充)

② 伴走支援についてモニタリングのみならず実行支援まで対象化(拡充)

③ 事業者がメインバンクと認める金融機関による計画策定支援の対象事業者を拡充

等

事業スキーム

支援内容の拡充

中小企業活性化協議会

<対象層>

リスケ等金融支援なし先

① 連名で支援申込

⑤⑨ 支払申請

⑥⑩ 費用の2/3を支援

(計画策定、伴走支援、金融機関交渉(注))

② 計画策定、金融機関交渉

等のサポート

⑦ 伴走支援

中小企業

正常先

要注意先

【拡充】 借換・新規融資

計画内容

✓

✓

✓

✓

✓

✓

✓

ビジネスモデル俯瞰図

経営課題の内容と解決に向けた基本方針

実施計画(アクションプラン)及びモニタリング計画

損益計画(PL)

実態貸借対照表、損益計算書等の計数計画

資金繰表(実績・計画)

その他

伴走支援

✓

3年(少なくとも年2回以上の報告必須)

計画策定

✓

2/3(最大15万→50万)

伴走支援

✓

2/3(最大10万→30万)

経保解除

✓

2/3(最大10万)

IM作成支援

✓

新設(10万)

認定支援機関

(外部専門家)

④⑧ 費用の1/3を支払

③ 計画書提出

金融機関

(注)経営者保証解除を目指した計画を作成し、金融機関交渉を実施する場合は別途補助(補助上限額10万円)

補

助

※金融機関は対象外

地域別:民間金融機関のVアップ事業活用状況(2026年3月末時点)

北海道・東北

北海道

2

件数

青森県

0

85

岩手県

0

宮城県

1

秋田県

0

山形県

0

福島県

0

関東

近畿

中国

福井県

3

滋賀県

4

京都府

20

奈良県

21

鳥取県

1

大阪府

7

島根県

0

兵庫県

9

岡山県

6

和歌山県

85

広島県

0

山口県

16

茨城県

0

栃木県

0

群馬県

6

埼玉県

16

千葉県

13

東京都

5

神奈川県

5

新潟県

27

長野県

10

山梨県

9

静岡県

31

0

計

429

中部

九州・沖縄

福岡県

0

佐賀県

1

長崎県

0

熊本県

0

大分県

2

宮崎県

0

徳島県

8

鹿児島県

9

香川県

7

沖縄県

0

愛媛県

7

高知県

0

愛知県

12

岐阜県

52

三重県

2

富山県

32

石川県

0

四国

(注)都道府県の実績は、活用した金融機関の本店所在地別で集計。単位:件

(出所)中小企業活性化全国本部「第三者支援専門家候補者リスト」

35

第三者支援専門家登録状況(2026年3月末時点)

北海道・東北

北海道

4

青森県

2

岩手県

0

茨城県

1

宮城県

2

栃木県

1

秋田県

0

群馬県

2

山形県

0

埼玉県

0

福島県

0

千葉県

3

東京都

151

神奈川県

7

新潟県

4

長野県

2

山梨県

0

静岡県

3

関東

近畿

福井県

0

滋賀県

1

京都府

11

奈良県

2

大阪府

34

1

兵庫県

11

島根県

2

和歌山県

1

岡山県

5

愛知県

8

広島県

2

岐阜県

3

山口県

0

三重県

1

中国

鳥取県

九州・沖縄

人数

151

0

計

289

中部

福岡県

10

富山県

1

佐賀県

0

石川県

1

長崎県

2

熊本県

3

大分県

1

宮崎県

1

鹿児島県

0

沖縄県

1

四国

徳島県

1

香川県

1

愛媛県

2

高知県

1

(出所)一般社団法人事業再生実務家協会「中小企業の事業再生等に関するガイドライン」に係る第三者支援専門家候補者リスト

中小企業活性化全国本部「第三者支援専門家候補者リスト」

36

トレーニー研修制度

•

中小企業活性化協議会が有する再生支援のノウハウを地域に還元し、地域の再生支援の質の向上、再生支援専門家の

ネットワーク構築につなげることを目指し、2022年度からトレーニー研修制度を創設。

•

各地の協議会で、金融機関・信用保証協会の職員を2022年度127名、2023年度105名、2024年度は110名、2025年

度は105名と合計447名を受入れ。

•

本制度を通じて、協議会事業への理解や派遣元の金融機関等との関係構築が図られた結果、派遣実績のある金融機関

の1金融機関あたりの2021年度~2024年度の計画策定支援件数は、派遣実績無し金融機関の4倍以上となっている。

また、派遣実績のある金融機関が本制度の利用をリピートする傾向にある。

1金融機関等当たりの計画策定支援件数について

(2021~2024年度累計)

2022年度トレーニー制度開始後の活性化協議会への

1金融機関等当たりの事前相談件数について

トレーニー派遣実績(2022~2025年度累計)

(件)

20.0

地方銀行

18.5

196

15.0

信用金庫

20.00

14.8

149

15.00

10.0

信用組合

10.4

10.00

26

5.0

76

50

100

150

200

250(人)

5.00

3.2

0.4

0.0

2021年度

0

4.64

4.3

2.3

保証協会

18.74

(件)

2.3

2022年度

2023年度

2024年度

0.00

トレーニー派遣実績無し

トレーニー派遣実績無し

トレーニー派遣実績有り

トレーニー派遣実績有り

※属性別の2022年度~2025年度のトレーニー派遣累計人数

(出所)中小企業活性化全国本部提供資料を加工。

(1金融機関当たりの年間事前相談件数)

(1金融機関当たりの計画策定支援件数)

※計画策定支援:収益力改善支援・リスケ・プレ再生計画策定・再生計画策定

(債権放棄・DES・DDS)

37

トレーニー派遣実績について

•

これまで派遣実績のない金融機関にもトレーニー派遣を促し、総計で50%の金融機関からの派遣実現を目指す。